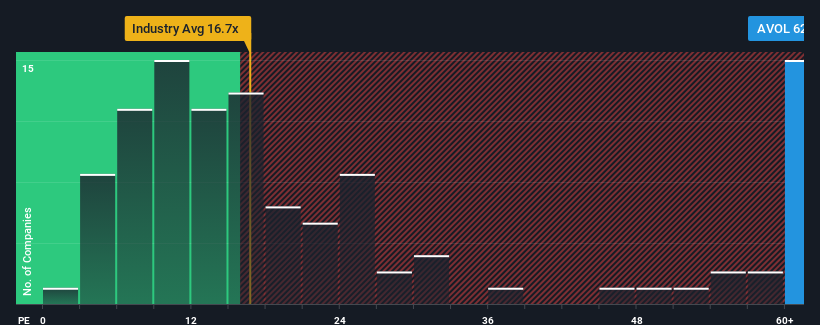

Mit einem Kurs-Gewinn-Verhältnis (oder "KGV") von 62,8 sendet die Avolta AG(VTX:AVOL) derzeit möglicherweise sehr pessimistische Signale aus, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Schweiz ein KGV von weniger als 21 haben und sogar KGVs von weniger als 13 nicht ungewöhnlich sind. Das KGV könnte jedoch aus einem bestimmten Grund recht hoch sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Das jüngste Gewinnwachstum von Avolta entsprach dem des Marktes. Eine Möglichkeit ist, dass das KGV hoch ist, weil die Anleger glauben, dass sich diese bescheidene Gewinnentwicklung beschleunigen wird. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Siehe unsere letzte Analyse für Avolta

Wie entwickelt sich das Wachstum von Avolta?

Das Kurs-Gewinn-Verhältnis von Avolta ist typisch für ein Unternehmen, von dem man erwartet, dass es ein sehr starkes Wachstum und vor allem eine viel bessere Performance als der Markt erzielt.

Rückblickend lieferte das letzte Jahr praktisch die gleichen Zahlen für den Gewinn des Unternehmens wie das Jahr zuvor. Auch im Vergleich zu vor drei Jahren hat sich nicht viel geändert, da die Erträge in dieser Zeit unverändert geblieben sind. Es scheint uns also offensichtlich, dass das Unternehmen in dieser Zeit Schwierigkeiten hatte, seine Erträge nennenswert zu steigern.

Die Schätzungen der zwölf Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Erträge in den nächsten drei Jahren um 66 % pro Jahr steigen werden. Das ist wesentlich höher als das für den Gesamtmarkt prognostizierte jährliche Wachstum von 10 %.

Anhand dieser Informationen können wir sehen, warum Avolta im Vergleich zum Markt zu einem so hohen KGV gehandelt wird. Es scheint, dass die meisten Investoren dieses starke zukünftige Wachstum erwarten und bereit sind, mehr für die Aktie zu zahlen.

Das Wichtigste zum Schluss

Obwohl das Kurs-Gewinn-Verhältnis nicht der entscheidende Faktor dafür sein sollte, ob man eine Aktie kauft oder nicht, ist es doch ein recht gutes Barometer für die Gewinnerwartungen.

Wie wir vermutet hatten, ergab unsere Untersuchung der Analystenprognosen von Avolta, dass die überragenden Gewinnaussichten zu dem hohen KGV beitragen. Zum gegenwärtigen Zeitpunkt sind die Anleger der Meinung, dass das Potenzial für eine Verschlechterung der Erträge nicht groß genug ist, um ein niedrigeres KGV zu rechtfertigen. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs weiterhin stark stützen.

Bevor Sie sich eine Meinung bilden, haben wir 2 Warnzeichen für Avolta entdeckt (1 ist besorgniserregend!), die Sie beachten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Avolta zu überdenken, sollten Sie unsere interaktive Liste hochwertiger Aktien durchstöbern, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

If you're looking to trade Avolta, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Avolta unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com schicken.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.