Advertisement

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Anleger über das Risiko nachzudenken, aber Warren Buffett sagte bekanntlich: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wie viele andere Unternehmen macht auch die Peach Property Group AG(VTX:PEAN) Gebrauch von Schulden. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, vor allem wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Bei der Betrachtung der Verschuldung eines Unternehmens sollten zunächst die liquiden Mittel und die Schulden zusammen betrachtet werden.

Sehen Sie sich unsere neueste Analyse für Peach Property Group an

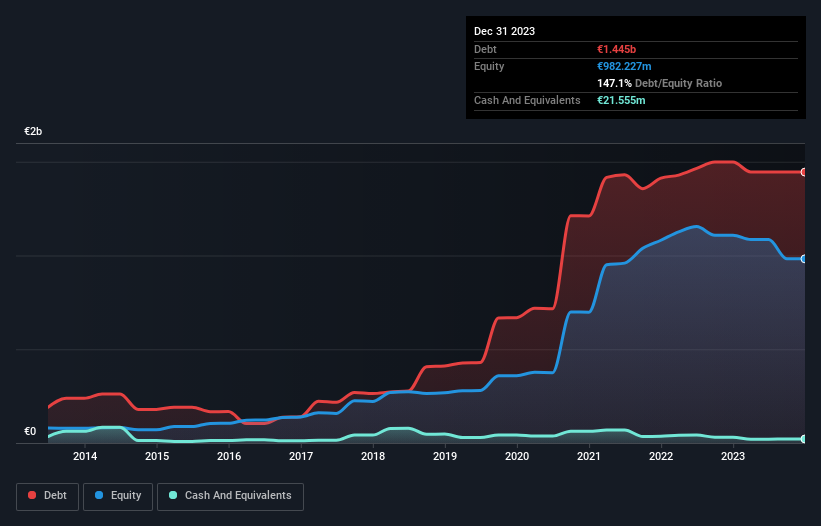

Wie hoch ist die Verschuldung der Peach Property Group?

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu erfahren, zeigt, dass die Peach Property Group im Dezember 2023 Schulden in Höhe von 1,44 Mrd. € hatte, was in etwa dem Stand des Vorjahres entspricht. Da das Unternehmen nicht über viel Bargeld verfügt, ist die Nettoverschuldung in etwa gleich geblieben.

Ein Blick auf die Verbindlichkeiten der Peach Property Group

Ein Blick auf die letzten Bilanzdaten zeigt, dass die Peach Property Group Verbindlichkeiten in Höhe von 108,9 Millionen Euro hat, die innerhalb von 12 Monaten fällig sind, und Verbindlichkeiten in Höhe von 1,49 Milliarden Euro, die darüber hinaus fällig sind. Andererseits verfügte sie über liquide Mittel in Höhe von 21,6 Mio. € und Forderungen im Wert von 41,7 Mio. €, die innerhalb eines Jahres fällig werden. Die Verbindlichkeiten des Unternehmens sind also insgesamt 1,53 Mrd. € höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Dieses Defizit wirft einen Schatten auf das 259,1-Millionen-Euro-Unternehmen, das wie ein Koloss über den Normalsterblichen thront. Wir sind daher der Meinung, dass die Aktionäre dieses Unternehmen genau im Auge behalten sollten. Schließlich würde die Peach Property Group wahrscheinlich eine umfangreiche Kapitalaufstockung benötigen, wenn sie heute ihre Gläubiger bezahlen müsste.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Die Aktionäre der Peach Property Group sehen sich einem doppelten Problem gegenüber: einer hohen Nettoverschuldung im Verhältnis zum EBITDA (27,4) und einer relativ schwachen Zinsdeckung, da der EBIT nur das 1,2-fache des Zinsaufwands beträgt. Das bedeutet, dass wir das Unternehmen als hoch verschuldet betrachten. Die Anleger sollten sich auch über die Tatsache Gedanken machen, dass das EBIT der Peach Property Group in den letzten zwölf Monaten um 11 % gesunken ist. Wenn das so weitergeht, wird die Bewältigung der Schuldenlast wie das Ausliefern von heißem Kaffee auf einem Pogostock sein. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob die Peach Property Group ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt wird. Betrachtet man die letzten drei Jahre, so verzeichnete die Peach Property Group insgesamt einen Mittelabfluss. Eine Verschuldung ist für Unternehmen mit unzuverlässigem freien Cashflow weitaus riskanter, so dass die Aktionäre darauf hoffen sollten, dass die Ausgaben der Vergangenheit in der Zukunft zu freiem Cashflow führen werden.

Unsere Meinung

Um ehrlich zu sein, sowohl die Zinsdeckung der Peach Property Group als auch ihre Erfolgsbilanz in Bezug auf die Beherrschung ihrer Gesamtverbindlichkeiten lassen uns die Höhe ihrer Verschuldung als eher unangenehm empfinden. Und auch die Umwandlung des EBIT in freien Cashflow ist nicht sehr vertrauenserweckend. Wir halten die Wahrscheinlichkeit, dass die Peach Property Group zu hoch verschuldet ist, für sehr hoch. Das macht die Aktie in unseren Augen so riskant, als würde man mit geschlossenen Augen durch einen Hundepark laufen. Aber einige Anleger mögen das anders sehen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz bergen. Seien Sie sich bewusst, dass die Peach Property Group in unserer Anlageanalyse 3 Warnzeichen aufweist, von denen 2 nicht ignoriert werden sollten...

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten mit einer Nettoverschuldung von Null können die Leser jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Peach Property Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:PEAN

Advertisement