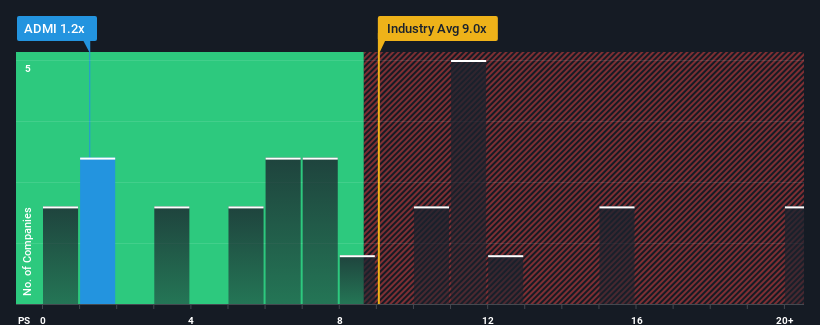

In einer Zeit, in der fast die Hälfte der Unternehmen der Immobilienbranche in der Schweiz ein Kurs-Umsatz-Verhältnis (oder "KGV") von über 9 aufweisen, könnte die Admicasa Holding AG(BRN:ADMI) mit ihrem KGV von 1,2 eine äußerst attraktive Investition sein. Das Kurs-Umsatz-Verhältnis könnte jedoch aus einem bestimmten Grund recht niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Lesen Sie unsere aktuelle Analyse zu Admicasa Holding

Wie sich Admicasa Holding entwickelt hat

Die jüngste Zeit war für die Admicasa Holding recht vorteilhaft, da ihre Einnahmen sehr stark gestiegen sind. Vielleicht rechnet der Markt mit einem Rückgang der künftigen Einnahmen, was das Kurs-Gewinn-Verhältnis niedrig hält. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise Aktien kaufen können, während das Unternehmen in Ungnade gefallen ist.

Wir haben keine Analystenprognosen, aber Sie können sich ein Bild davon machen, wie die jüngsten Trends das Unternehmen für die Zukunft aufstellen, indem Sie sich unseren kostenlosen Bericht über die Erträge, den Umsatz und den Cashflow von Admicasa Holding ansehen.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Um das Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Admicasa Holding ein anämisches Wachstum aufweisen, das deutlich hinter dem der Branche zurückbleibt.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 100 % steigern konnte. Trotz dieses starken Wachstums in jüngster Zeit kämpft es immer noch damit, seinen Rückstand aufzuholen, da sein Dreijahresumsatz frustrierenderweise um insgesamt 14 % schrumpfte. Man kann also mit Fug und Recht behaupten, dass das Umsatzwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Im Vergleich zur Branche, für die in den nächsten 12 Monaten ein Rückgang von 11 % prognostiziert wird, ist die Abwärtsdynamik des Unternehmens auf der Grundlage der jüngsten mittelfristigen annualisierten Umsatzergebnisse immer noch besser.

Angesichts dieser Informationen ist es vielleicht seltsam, aber keine große Überraschung, dass Admicasa Holding im Vergleich zu einem niedrigeren Kurs-Gewinn-Verhältnis gehandelt wird. Es ist nicht sicher, dass das Kurs-Gewinn-Verhältnis bereits einen Boden gefunden hat, da die jüngsten Umsätze rückläufig sind, obwohl die Branche einen noch stärkeren Rückgang zu verzeichnen hat. Es besteht immer noch die Möglichkeit, dass das Kurs-Gewinn-Verhältnis auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert, was bei den derzeitigen Branchenaussichten schwierig wäre.

Was können wir aus dem Kurs-Gewinn-Verhältnis von Admicasa Holding lernen?

Normalerweise sollten wir bei Investitionsentscheidungen nicht zu viel in das Kurs-Umsatz-Verhältnis hineininterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Untersuchung der Admicasa Holding ergab, dass der geringere dreijährige Umsatzrückgang nicht annähernd so stark zum Kurs-Umsatz-Verhältnis beiträgt, wie wir vorhergesagt hätten, da die Branche noch stärker schrumpfen wird. Es könnte einige größere unbeobachtete Risiken für die Einnahmen geben, die verhindern, dass das KGV mit dieser vergleichsweise attraktiveren Umsatzentwicklung mithalten kann. Das offensichtlichste Risiko besteht darin, dass die Umsatzentwicklung unter diesen schwierigen Branchenbedingungen nicht weiter überdurchschnittlich ist. Während die jüngsten mittelfristigen Umsatztrends darauf hindeuten, dass das Risiko eines Kursrückgangs gering ist, scheinen die Anleger die Möglichkeit einer Umsatzvolatilität in der Zukunft wahrzunehmen.

Es gibt auch andere wichtige Risikofaktoren zu berücksichtigen, und wir haben 3 Warnzeichen für Admicasa Holding entdeckt (2 sollten nicht ignoriert werden!), die Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Admicasa Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.