Die letzten drei Jahre waren für die Investoren der Roche Holding (VTX:ROG) nicht profitabel

Um den Aufwand für die Auswahl einzelner Aktien zu rechtfertigen, lohnt es sich, die Renditen eines Marktindexfonds zu übertreffen. Das Risiko bei der Aktienauswahl besteht jedoch darin, dass Sie wahrscheinlich Unternehmen kaufen, die eine unterdurchschnittliche Performance aufweisen. Leider ist dies bei den langfristigen Aktionären der Roche Holding AG(VTX:ROG) der Fall, denn der Aktienkurs ist in den letzten drei Jahren um 32 % gesunken und liegt damit deutlich unter dem Marktrückgang von rund 3,7 %.

Es lohnt sich, zu prüfen, ob die wirtschaftliche Entwicklung des Unternehmens mit den enttäuschenden Aktionärsrenditen übereinstimmt oder ob es eine Diskrepanz zwischen den beiden gibt. Lassen Sie uns also genau das tun.

Siehe unsere aktuelle Analyse zur Roche Holding

Es ist unbestreitbar, dass die Märkte manchmal effizient sind, aber die Preise spiegeln nicht immer die zugrunde liegende Unternehmensleistung wider. Eine unvollkommene, aber einfache Methode, um festzustellen, wie sich die Marktwahrnehmung eines Unternehmens verändert hat, besteht darin, die Veränderung des Gewinns je Aktie (EPS) mit der Entwicklung des Aktienkurses zu vergleichen.

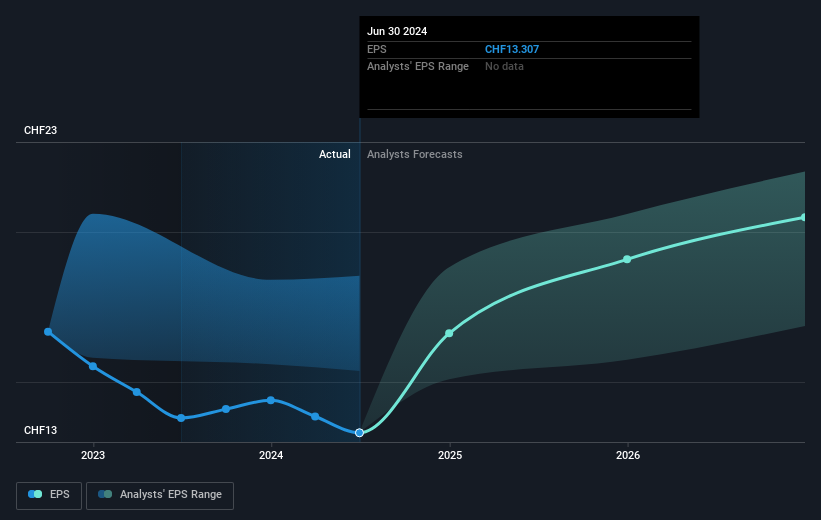

In den drei Jahren, in denen der Aktienkurs fiel, sank der Gewinn je Titel der Roche Holding um 6,7% pro Jahr. Dieser Rückgang des Gewinns pro Aktie ist langsamer als der jährliche Rückgang des Aktienkurses um 12%. Es scheint also, dass der Markt in der Vergangenheit zu viel Vertrauen in das Unternehmen hatte.

Der Gewinn pro Aktie des Unternehmens (im Zeitverlauf) ist in der nachstehenden Abbildung dargestellt (für die genauen Zahlen bitte anklicken).

Dieser kostenlose interaktive Bericht über die Gewinne, den Umsatz und den Cashflow der Roche Holding ist ein guter Ausgangspunkt, wenn Sie die Aktie weiter untersuchen möchten.

Was ist mit den Dividenden?

Neben der Kursrendite sollten Anleger auch die Gesamtrendite der Aktionäre (Total Shareholder Return, TSR) berücksichtigen. Während die Aktienkursrendite nur die Veränderung des Aktienkurses widerspiegelt, umfasst der TSR den Wert der Dividenden (unter der Annahme, dass sie reinvestiert wurden) und den Nutzen einer diskontierten Kapitalerhöhung oder Abspaltung. Bei Unternehmen, die eine hohe Dividende ausschütten, ist der TSR also oft viel höher als die Aktienkursrendite. Wir stellen fest, dass der TSR der Roche Holding in den letzten drei Jahren bei -24% lag, was besser ist als die oben erwähnte Aktienkursrendite. Dies ist weitgehend auf die Dividendenzahlungen zurückzuführen!

Eine andere Sichtweise

Es ist schön zu sehen, dass die Aktionäre der Roche Holding im letzten Jahr einen Total Shareholder Return von 8,9% erhalten haben. Darin ist natürlich die Dividende enthalten. Zweifellos sind diese jüngsten Erträge viel besser als der TSR-Verlust von 0,8% pro Jahr über fünf Jahre. Wir legen im Allgemeinen mehr Gewicht auf die langfristige Performance als auf die kurzfristige, aber die jüngste Verbesserung könnte ein Hinweis auf einen (positiven) Wendepunkt im Unternehmen sein. Es ist immer interessant, die Entwicklung des Aktienkurses über einen längeren Zeitraum zu verfolgen. Aber um die Roche Holding besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Wir haben zum Beispiel 2 Warnzeichen für Roche Holding entdeckt, die Sie beachten sollten, bevor Sie hier investieren.

Wenn es Ihnen wie mir geht, dann sollten Sie sich diese kostenlose Liste mit unterbewerteten Small Caps, die Insider kaufen, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen der Aktien widerspiegeln, die derzeit an den Schweizer Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Roche Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können uns auch eine E-Mail an editorial-team (at) simplywallst.com schicken.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.