Advertisement

Handelt Novartis nach den jüngsten Kursschwankungen im Jahr 2025 unter dem fairen Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Novartis immer noch ein kluger Kauf ist, insbesondere da die Märkte nach dem wahren Wert der riesigen Pharmaaktien suchen?

- Obwohl die Aktie seit Jahresbeginn um 14,5 % und im letzten Jahr um 13,5 % gestiegen ist, deuten Kursschwankungen wie der jüngste Anstieg von 3,1 % in dieser Woche und der Rückgang von 3,1 % im letzten Monat auf eine veränderte Anlegerstimmung hin.

- Diese Volatilität ist auf die strategischen Initiativen von Novartis zurückzuführen, darunter die Fokussierung auf innovative Medikamente und die laufende Umstrukturierung zur Stärkung des Geschäfts. In den Schlagzeilen wird immer wieder über die Straffung des Portfolios und die Zulassung neuer Therapien berichtet - beides bietet einen aussagekräftigen Kontext für die jüngsten Kursbewegungen.

- Im Rahmen unserer Bewertungstests erhält Novartis eine starke 5 von 6 Punkten für die Unterbewertung. Die wahre Geschichte geht jedoch über die reinen Zahlen hinaus. Schauen wir uns die gängigen Methoden zur Beurteilung des Wertes von Novartis an und untersuchen dann, was für den heutigen Markt ein noch besserer Ansatz sein könnte.

Ansatz 1: Novartis Discounted-Cashflow (DCF)-Analyse

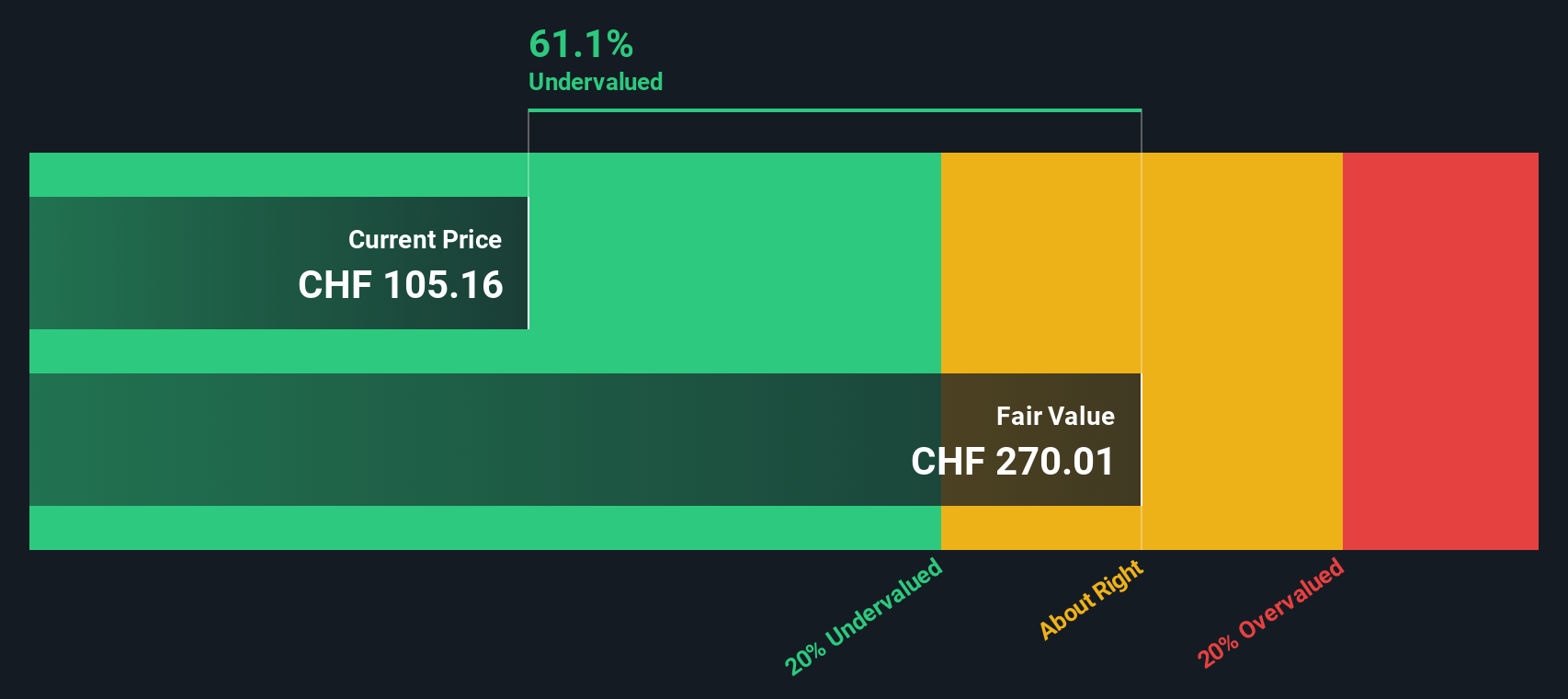

Das Discounted-Cashflow-Modell (DCF) schätzt die künftigen Cashflows eines Unternehmens und diskontiert diese Projektionen auf den heutigen Wert, um den inneren Wert der Aktie auf der Grundlage ihrer Ertragskraft im Zeitverlauf zu ermitteln.

Der Free Cash Flow von Novartis beläuft sich derzeit auf USD 18,2 Milliarden und bildet damit eine solide Grundlage für künftiges Wachstum. Analystenprognosen gehen davon aus, dass der Free Cash Flow stetig steigen und bis Ende 2029 20,8 Milliarden US-Dollar erreichen wird. Da Analysten in der Regel Prognosen bis zu fünf Jahren abgeben, werden alle darüber hinausgehenden Schätzungen, wie z. B. Zehnjahresprognosen, unter Verwendung langfristiger Wachstumsannahmen von Simply Wall St. berechnet.

Aus diesem Ansatz ergibt sich derzeit ein geschätzter innerer Wert für Novartis von 274,88 US-Dollar pro Aktie. Dieser Betrag deutet darauf hin, dass die Aktie mit einem beträchtlichen Abschlag von 62,9 % gegenüber ihrem DCF-basierten fairen Wert gehandelt wird. Mit anderen Worten: Die Aktie von Novartis erscheint auf der Grundlage dieser weithin anerkannten Bewertungsmethode deutlich unterbewertet.

Ergebnis: UNTERBELASTET

Unsere Discounted-Cashflow-Analyse (DCF) legt nahe, dass Novartis um 62,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 861 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Novartis Kurs vs. Gewinn

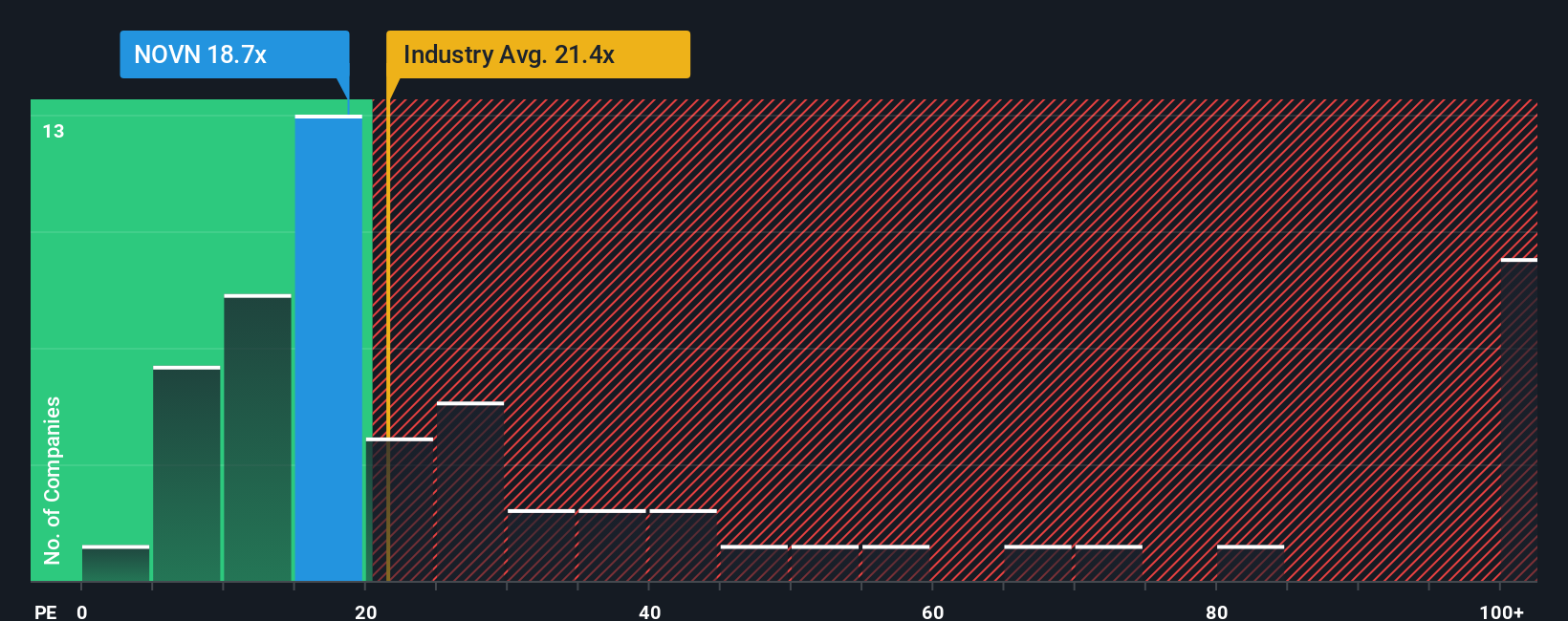

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Methode zur Bewertung starker, profitabler Unternehmen wie Novartis, da es den Preis, den Anleger für jeden Dollar aktueller Gewinne zu zahlen bereit sind, direkt vergleicht. Für etablierte Unternehmen mit konstanten Gewinnen bietet dieser Multiplikator einen klaren, vergleichbaren Massstab im Vergleich zu Branchenstandards oder anderen grossen Unternehmen der Branche.

Was als "normales" oder "faires" KGV gilt, hängt jedoch davon ab, was die Anleger für künftiges Wachstum erwarten und wie hoch das Risiko ist. Unternehmen, von denen ein schnelles Wachstum oder stabile Erträge erwartet werden, weisen in der Regel ein höheres KGV auf, während Unternehmen, die mit mehr Unsicherheiten behaftet sind, eher mit einem Abschlag gehandelt werden.

Novartis wird derzeit mit einem KGV von 16,84x gehandelt. Zum Vergleich: Das durchschnittliche KGV in der Pharmaindustrie liegt bei 23,36, und die wichtigsten Konkurrenten werden im Durchschnitt mit 76,67 gehandelt. Auf den ersten Blick scheint Novartis sowohl im Vergleich zur Branche als auch zu den Konkurrenten attraktiv bewertet zu sein.

Das von Simply Wall St ermittelte "faire Verhältnis" für Novartis liegt bei 30,86x. Im Gegensatz zu einfachen Vergleichen mit der Branche oder mit Konkurrenten berücksichtigt das faire Verhältnis die Wachstumsaussichten des Unternehmens, die Gewinnmargen, die Marktkapitalisierung und die relevanten Risiken, um eine massgeschneiderte Benchmark zu erhalten. Dieser Ansatz trägt der Tatsache Rechnung, dass ein faires Verhältnis für ein grosses, gut etabliertes Unternehmen mit einer starken Gewinnbasis ganz anders aussehen kann als für kleinere oder risikoreichere Unternehmen im selben Sektor.

Gegenwärtig liegt das tatsächliche KGV von Novartis deutlich unter dem fairen Verhältnis. Dies deutet darauf hin, dass die Aktie nach dieser Kennzahl unterbewertet ist.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1407 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Novartis-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen nun die Narrative vor. Sie ermöglichen es Ihnen, Ihre eigene Sichtweise auf ein Unternehmen zu entwickeln und mit anderen zu teilen, indem Sie die Geschichte, die Sie hinter Novartis sehen, mit spezifischen Finanzprognosen und dem geschätzten fairen Wert verbinden.

Anstatt sich nur auf traditionelle Kennzahlen zu verlassen, können Sie mit Hilfe von Narratives Ihre Erwartungen in Bezug auf die künftigen Umsätze, Gewinne, Margen und Risiken von Novartis formulieren und diese in einen persönlichen fairen Wert der Aktie umsetzen. Sie überbrücken die Kluft zwischen Zahlen und realem Kontext und helfen Ihnen, schnell zu erkennen, ob der aktuelle Kurs mit Ihren Erwartungen übereinstimmt oder ob er eine Gelegenheit zum Kauf oder Verkauf darstellt.

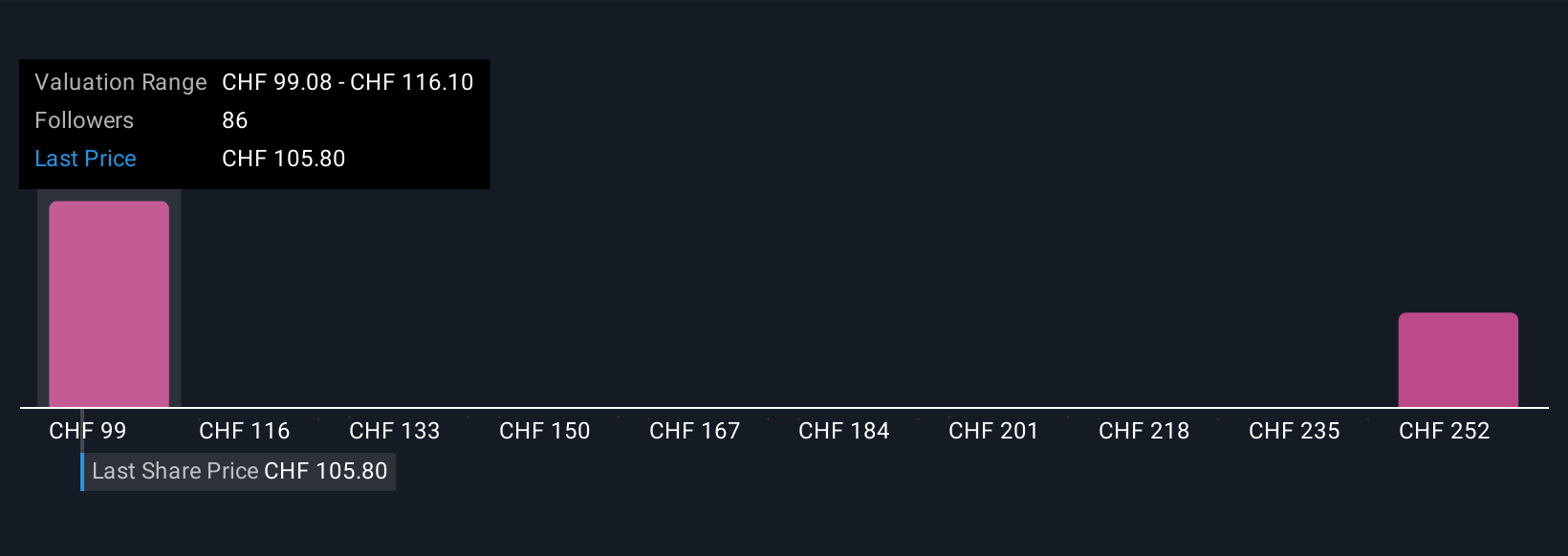

Die auf der Community-Seite von Simply Wall St für jedermann zugänglichen Narratives werden von Millionen von Anlegern genutzt und werden dynamisch aktualisiert, wenn neue Daten oder Nachrichten auftauchen, so dass Ihr Standpunkt immer aktuell bleibt. In der Novartis-Community sehen Sie beispielsweise einige Narratives, die die Aktie aufgrund des Optimismus über neuartige Therapien und die Marktexpansion mit bis zu 120,06 CHF bewerten, während andere vorsichtiger sind und aufgrund von Patentabläufen und Preisdruck Werte von bis zu 79,67 CHF vorschlagen.

Glauben Sie, dass hinter der Geschichte von Novartis noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Novartis unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:NOVN

Advertisement