Während die globalen Märkte mit den Auswirkungen der jüngsten politischen Entwicklungen und wirtschaftlichen Umwälzungen zu kämpfen haben, wurden die US-Aktien durch den Optimismus im Zusammenhang mit potenziellen Handelsabkommen und Fortschritten bei der künstlichen Intelligenz beflügelt und trieben wichtige Indizes wie den S&P 500 auf neue Höchststände. In diesem dynamischen Umfeld können Dividendenaktien den Anlegern ein gewisses Maß an Stabilität und Einkommenspotenzial bieten, was sie in einem schwankenden Marktumfeld zu einer attraktiven Anlagemöglichkeit macht.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Dividendenrating |

| Finanzinstitute (NasdaqGS:FISI) | 4.44% | ★★★★★★ |

| Tsubakimoto-Kette (TSE:6371) | 4.22% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.84% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.67% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.43% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 4.01% | ★★★★★★ |

| Guangxi LiuYao Gruppe (SHSE:603368) | 3.41% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.23% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.46% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.44% | ★★★★★★ |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

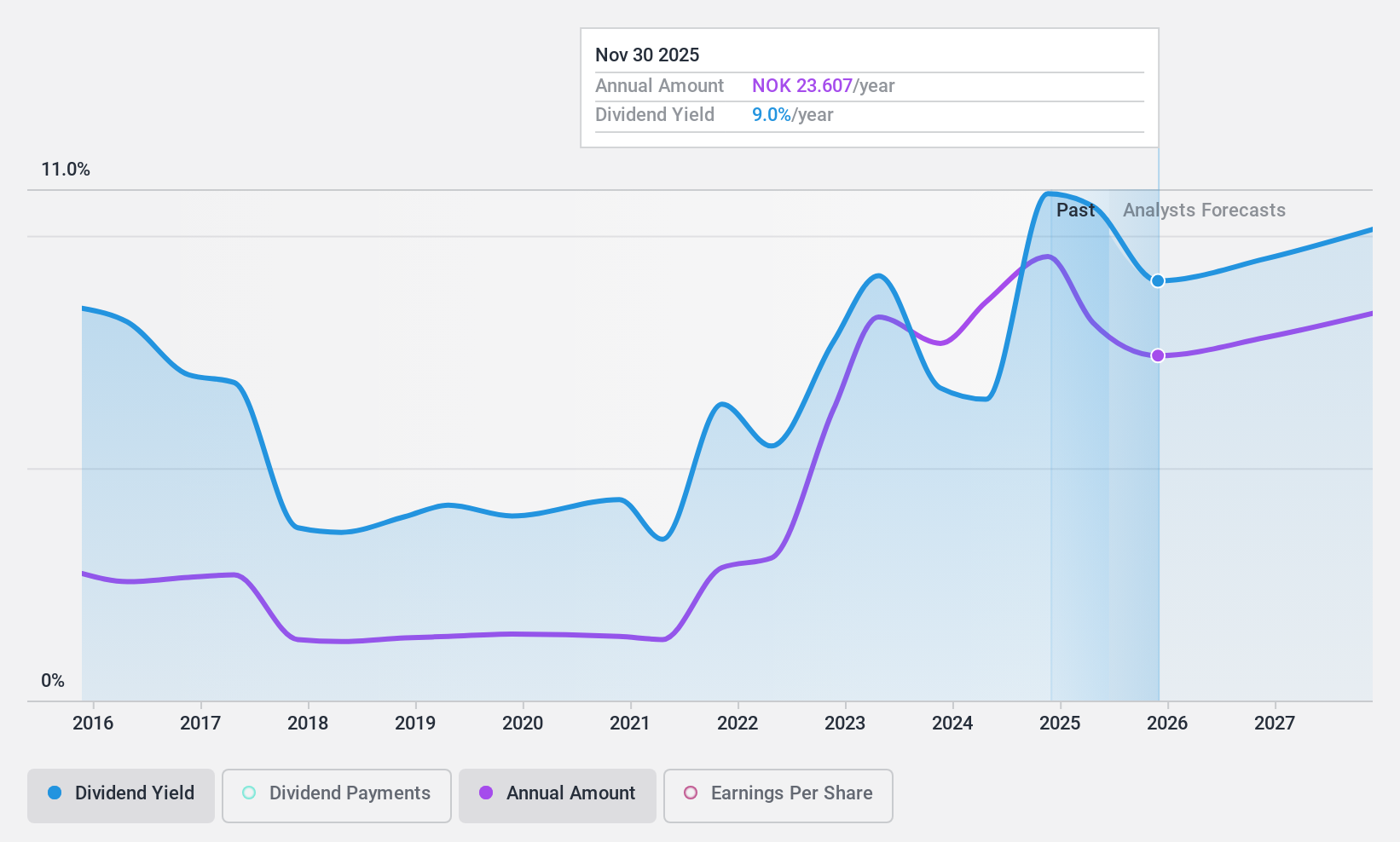

Stolt-Nielsen (OB:SNI)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Stolt-Nielsen Limited bietet zusammen mit seinen Tochtergesellschaften weltweite Transport-, Lagerungs- und Vertriebsdienstleistungen für flüssige Massenchemikalien und Spezialflüssigkeiten an und verfügt über eine Marktkapitalisierung von 16,35 Mrd. NOK.

Operative Tätigkeit: Stolt-Nielsen Limited erwirtschaftet Umsätze in seinen Hauptsegmenten, darunter 306,89 Mio. USD mit Terminals, 122,79 Mio. USD mit Stolt Sea Farm und 640,04 Mio. USD mit Tankcontainern.

Dividendenrendite: 9,9%

Die Dividendenrendite von Stolt-Nielsen gehört mit derzeit 9,95 % zu den besten 25 % in Norwegen, aber ihre Zuverlässigkeit war in den letzten zehn Jahren unbeständig und schwankend. Trotz einer kürzlichen Erhöhung auf 1,25 $ pro Aktie ist die Dividende in der Vergangenheit nicht stabil gewachsen. Die Ausschüttungsquoten des Unternehmens sind gesund, da die Gewinne und Cashflows die Dividenden zu 36,6 % bzw. 42 % decken, obwohl die hohe Verschuldung ein Risiko für die Nachhaltigkeit darstellen kann.

- Klicken Sie hier, um die Nuancen von Stolt-Nielsen mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die detaillierte Analyse in unserem Stolt-Nielsen-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

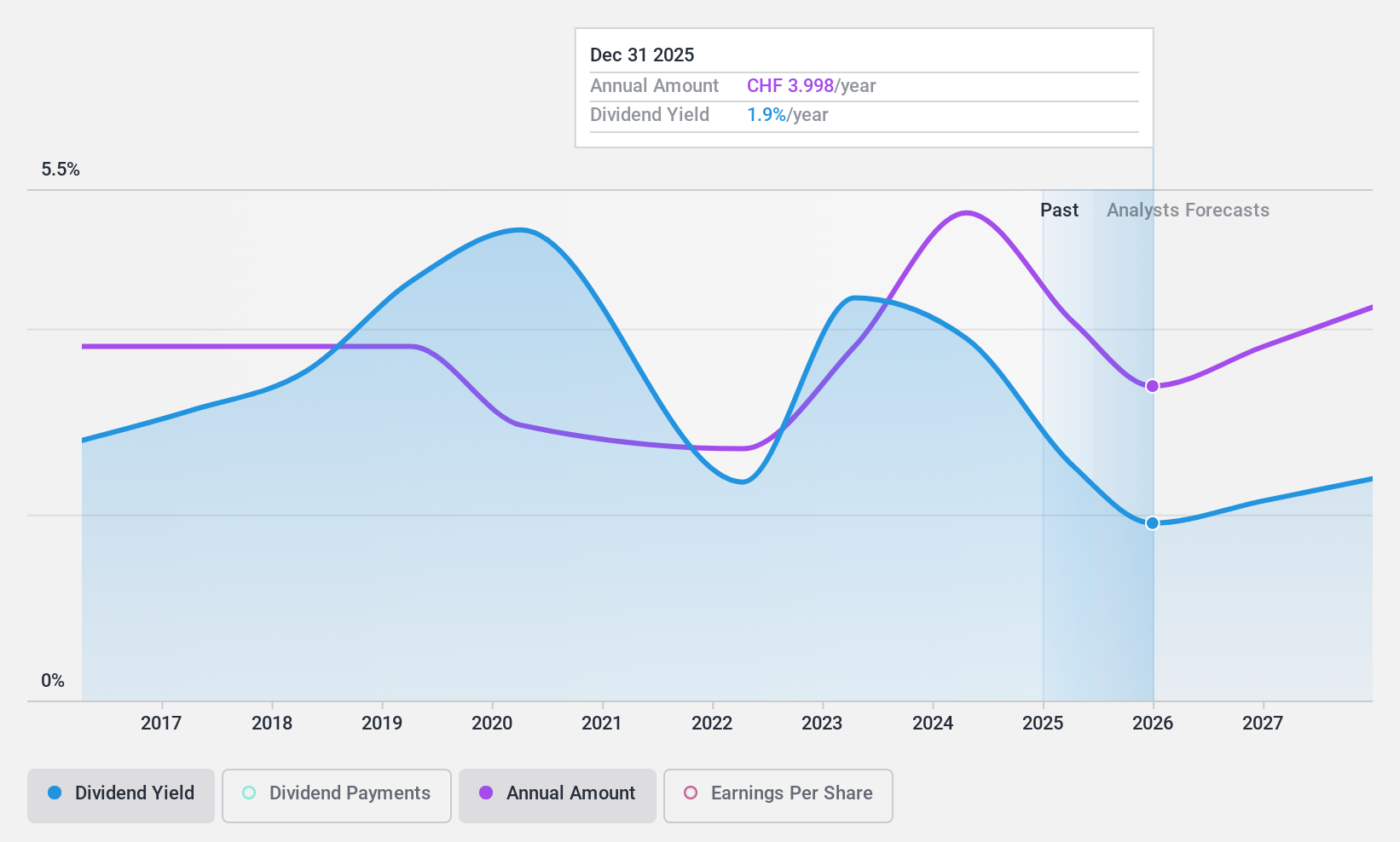

TX-Gruppe (SWX:TXGN)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: TX Group AG betreibt ein Netzwerk von Plattformen, die Informations-, Orientierungs-, Unterhaltungs- und Unterstützungsdienste in der Schweiz anbieten, mit einer Marktkapitalisierung von 1,92 Milliarden CHF.

Geschäftstätigkeit: Der Umsatz der TX Group AG stammt aus mehreren Segmenten, darunter Tamedia (427 Mio. CHF), Goldbach (299,10 Mio. CHF), 20 Minutes (115,60 Mio. CHF), TX Markets (126,40 Mio. CHF) und Groups & Ventures (159,40 Mio. CHF).

Dividendenrendite: 3,4%

Die Dividendenrendite von TX Group liegt mit 3,35% unter den besten 25% des Schweizer Marktes und war in der Vergangenheit durch Volatilität mit gelegentlichen Rückgängen von über 20% gekennzeichnet. Trotzdem sind die Dividenden in den letzten zehn Jahren gestiegen. Die Ausschüttungsquoten sind nachhaltig, da die Gewinne und Cashflows die Dividenden zu 59,6 % bzw. 43,4 % decken. Da die Aktie mit einem erheblichen Abschlag zum geschätzten fairen Wert gehandelt wird, bietet sie Anlegern, die auf der Suche nach Wertsteigerungsmöglichkeiten sind, potenzielle Vorteile.

- Erhalten Sie umfassende Einblicke in unsere Analyse der TX Group-Aktie in diesem Dividendenbericht.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs der TX Group auf der teuren Seite liegen könnte.

Votum (WSE:VOT)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Votum S.A. bietet Unterstützung bei der Erlangung von Entschädigungen und hat eine Marktkapitalisierung von 433,80 Millionen PLN.

Geschäftstätigkeit: Die Umsatzsegmente von Votum S.A. umfassen Bankforderungen mit 433,72 Mio. PLN, Rehabilitation mit 33,31 Mio. PLN und Entschädigungsfälle mit 52,39 Mio. PLN.

Dividendenrendite: 6,6%

Die Dividendenrendite von Votum liegt mit 6,65 % unter dem obersten Quartil des polnischen Marktes und war in der Vergangenheit mit jährlichen Rückgängen von über 20 % sehr volatil. Trotz dieser Instabilität sind die Dividenden in den letzten zehn Jahren gestiegen. Die Ausschüttungsquoten sind nachhaltig, da die Gewinne und Cashflows die Dividenden zu 28,6 % bzw. 52,3 % decken. Die jüngsten Gewinnberichte zeigen einen Rückgang des Nettogewinns trotz stabiler Umsätze, was sich auf die zukünftige Zuverlässigkeit der Dividenden auswirken könnte.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Votum zu lesen.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Votum günstiger sein könnte.

Zusammengefasst

- Informieren Sie sich hier über unsere vollständige Liste der 1949 Top-Dividendenaktien.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TX Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.