Advertisement

Clariant (SWX:CLN) fällt um 5,0% nach 2 Mrd. € Rechtsansprüchen von BP und ExxonMobil - hat sich der Bull Case geändert?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Clariant hat vor kurzem bekannt gegeben, dass das Unternehmen zwei erhebliche Forderungen von BP Europe SE und ExxonMobil Petroleum & Chemical B.V. in Höhe von rund 1,10 Mrd. € bzw. 860 Mio. € erhalten hat, nachdem die Europäische Kommission im Jahr 2020 ein wettbewerbsrechtliches Vertragsverletzungsverfahren auf dem Ethylen-Einkaufsmarkt in Deutschland eingeleitet hatte.

- Diese Entwicklung verdeutlicht ein erhebliches rechtliches und finanzielles Risiko für Clariant, da das Unternehmen die Forderungen entschieden zurückweist und beabsichtigt, die Vorwürfe zu bestreiten, wobei es sich auf seine eigenen wirtschaftlichen Beweise beruft, dass das Verhalten keine Auswirkungen auf den Markt hat.

- Wir werden untersuchen, wie diese umfangreichen rechtlichen Ansprüche die Investitionsaussichten und das künftige Risikoprofil von Clariant verändern können.

Diese 10 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

Clariant Investment Narrative Zusammenfassung

Wer heute Aktionär von Clariant ist, muss an die Fähigkeit des Unternehmens glauben, ein starkes Ertragswachstum durch die Verlagerung der Spezialchemie, Margenverbesserungen und die Innovationspipeline zu erzielen und gleichzeitig Herausforderungen wie Rechtsstreitigkeiten und die anhaltende Unsicherheit in der Industrieproduktion zu meistern. Die jüngsten Klagen von BP und ExxonMobil, die sich zusammen auf fast 2 Mrd. € belaufen, bringen erhebliche rechtliche und finanzielle Risiken mit sich, die das kurzfristige Risikoprofil von Clariant direkt bedrohen und möglicherweise die kurzfristigen operativen Katalysatoren zunichte machen könnten.

Im Zusammenhang mit dieser Rechtsunsicherheit wiesen die jüngsten Ergebnisse von Clariant einen Rückgang des Nettoergebnisses und des Umsatzes für das erste Halbjahr 2025 aus, verbunden mit einer Senkung der jährlichen Umsatzprognose. Während die Fokussierung auf Spezialitäten und die Kostensenkungsinitiativen Katalysatoren für eine künftige Margenerholung bleiben, werden der starke Rückgang der Rentabilität und die zusätzlichen Rechtsansprüche wahrscheinlich die Aufmerksamkeit der Anleger auf sich ziehen, wenn sie die Fähigkeit von Clariant beurteilen, ihre Finanz- und Marktposition zu verteidigen.

Abgesehen vom Gegenwind aus der Industrie sollten Anleger jedoch auch den Umfang der Rechtsstreitigkeiten im Auge behalten, zumal die...

Lesen Sie den vollständigen Bericht über Clariant (kostenlos!)

Der Ausblick von Clariant erwartet bis 2028 einen Umsatz von 4,5 Milliarden CHF und einen Gewinn von 358,4 Millionen CHF. Dies basiert auf einer jährlichen Umsatzwachstumsrate von 3,3% und einem Gewinnanstieg von 245,4 Mio. CHF gegenüber den derzeitigen 113,0 Mio. CHF.

Entdecken Sie, wie die Prognosen von Clariant zu einem fairen Wert von 10,58 CHF führen, was einem Aufwärtspotenzial von 51% gegenüber dem aktuellen Kurs entspricht.

Andere Perspektiven erkunden

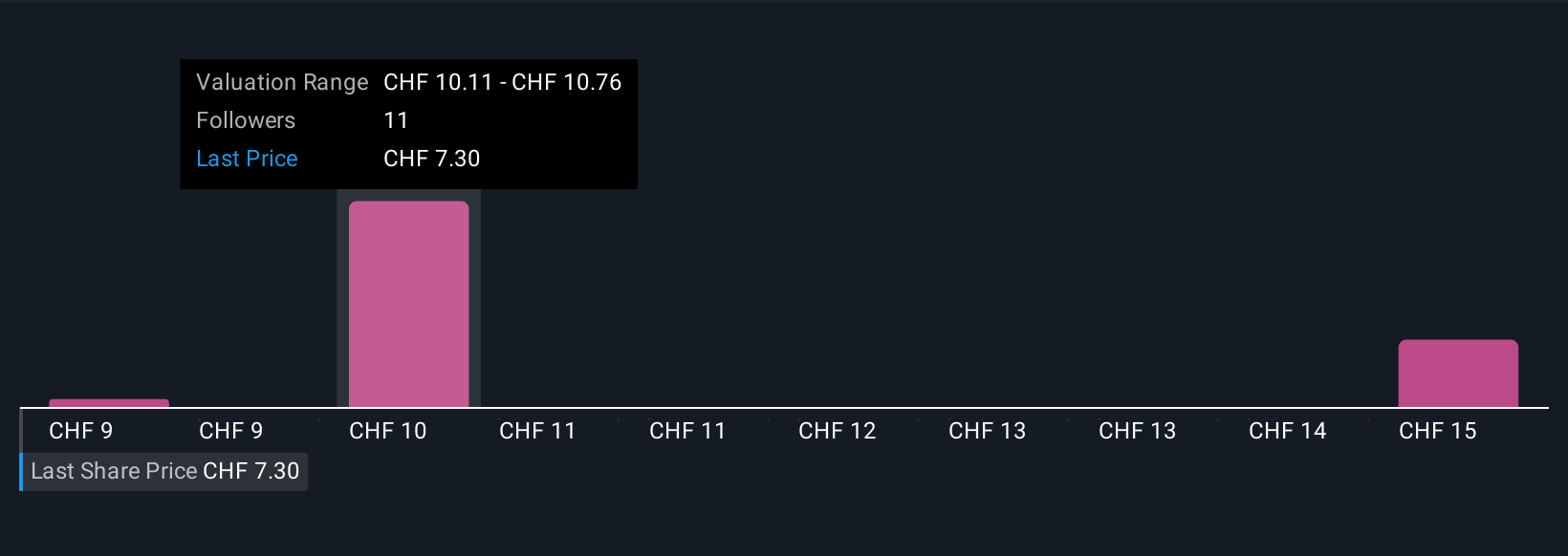

Die Mitglieder der Simply Wall St Community haben vier Fair-Value-Schätzungen für Clariant abgegeben, die von 8,80 CHF bis 15,29 CHF pro Aktie reichen. Angesichts dieses breiten Spektrums an Einschätzungen drohen die aktuellen rechtlichen Risiken selbst optimistische Gewinnwachstumsprognosen in Frage zu stellen, so dass Sie eine Vielzahl alternativer Perspektiven in Betracht ziehen sollten.

Entdecken Sie 4 weitere Fair-Value-Schätzungen zu Clariant - warum die Aktie nur CHF 8,80 wert sein könnte!

Erstellen Sie Ihr eigenes Clariant Narrativ

Sind Sie mit den bestehenden Darstellungen nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - aussergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Clariant Recherche ist unsere Analyse, die 2 wichtige Vorteile und 3 wichtige Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Clariant Research-Bericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist. So können Sie die allgemeine finanzielle Gesundheit von Clariant auf einen Blick beurteilen.

Neugierig auf andere Optionen?

Gelegenheiten wie diese sind nicht von Dauer. Dies sind die vielversprechendsten Titel von heute. Probieren Sie sie jetzt aus:

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 24 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

- Trump hat versprochen, amerikanisches Öl und Gas freizusetzen, und diese 22 US-Aktien haben Entwicklungen, von denen sie profitieren können.

- Seltene Erdmetalle sind der neue Goldrausch. Finden Sie heraus, welche 35 Aktien hier führend sind.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Clariant unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:CLN

Advertisement