Advertisement

Wird der steigende Reingewinn das Investitionsnarrativ der Ypsomed Holding (SWX:YPSN) neu definieren?

Simply Wall St

Rezensiert von Sasha Jovanovic

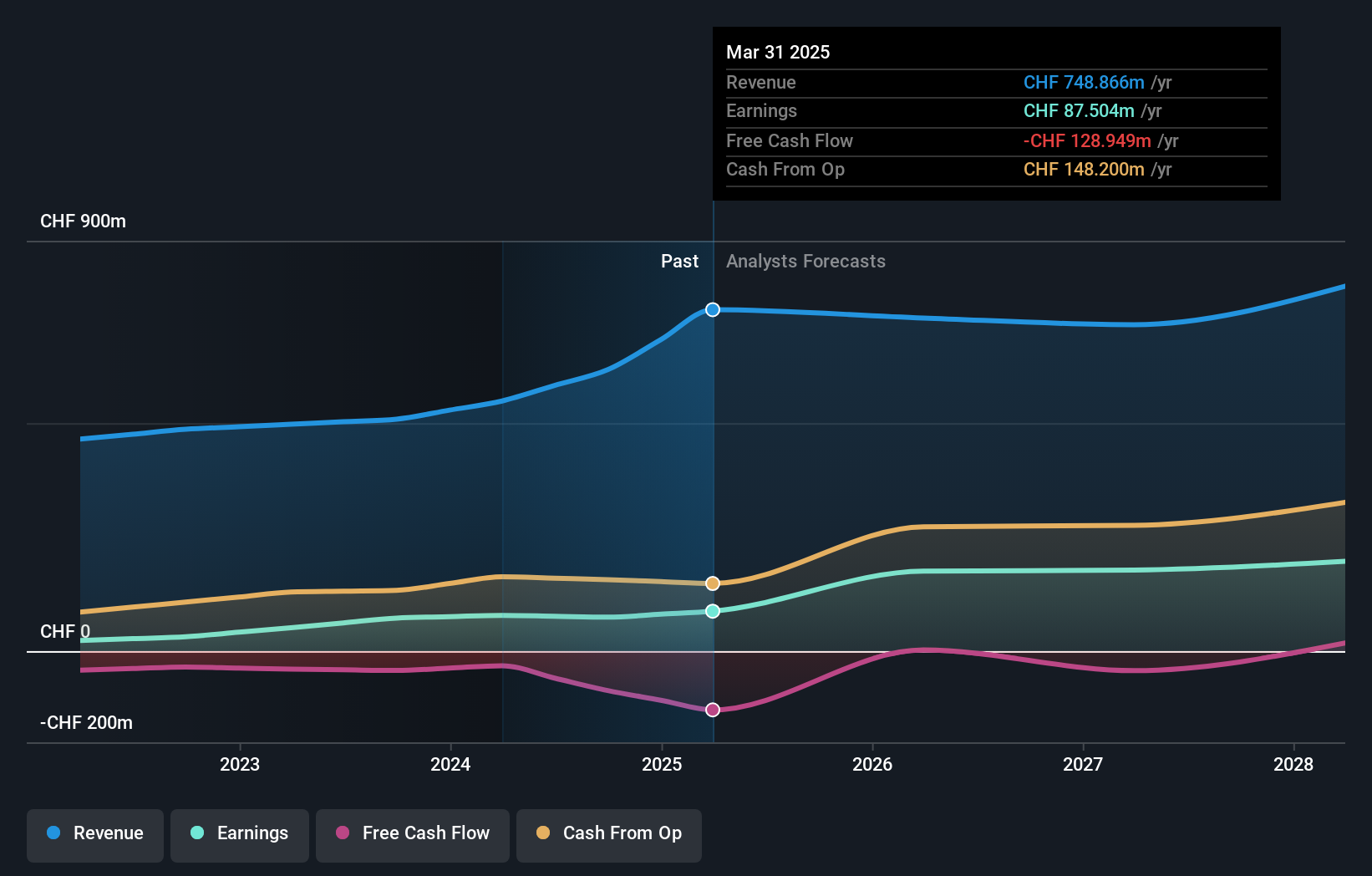

- Die Ypsomed Holding AG hat kürzlich die Ergebnisse für das am 30. September 2025 beendete Halbjahr bekannt gegeben. Der Reingewinn stieg von CHF 32.6 Millionen im Vorjahr auf CHF 139.09 Millionen und der Gewinn pro Aktie von CHF 2.39 auf CHF 10.19 (verwässert).

- Dieser starke Anstieg der Rentabilität unterstreicht die wachsende Effizienz und operative Dynamik des Unternehmens im vergangenen Jahr.

- Angesichts des auf CHF 139.09 Millionen gestiegenen Reingewinns werden wir prüfen, wie dieser Gewinnsprung die Investitionsaussichten der Ypsomed Holding beeinflusst.

Entdecken Sie 26 Top-Quantencomputer-Unternehmen, die die Revolution in der Zukunftstechnologie anführen und die Zukunft mit Durchbrüchen in Quantenalgorithmen, supraleitenden Qubits und Spitzenforschung gestalten.

Ypsomed Holding Investitionsbericht - Zusammenfassung

Um in die Ypsomed Holding investiert zu sein, muss man an die Fokussierung des Unternehmens auf den Ausbau des B2B-Modells und die Fähigkeit, Wachstum in der Medizingeräteherstellung zu erzielen, glauben, insbesondere nach der Abkehr von der direkten Diabetesversorgung. Der jüngste Anstieg des Reingewinns deutet auf eine gesteigerte betriebliche Effizienz hin, doch der wichtigste kurzfristige Katalysator, die erfolgreiche Inbetriebnahme neuer Kapazitäten, bleibt durch diese Ergebnisse weitgehend unverändert, während das grösste Risiko nach wie vor operative Herausforderungen im Zusammenhang mit den jüngsten Veräusserungen und Expansionsplänen sind.

Die jüngsten Ankündigungen über die Ausweitung der Produktion in China und Deutschland sind besonders wichtig, da die höheren Erträge des Unternehmens die laufenden Investitionen in die Produktionsgröße unterstützen könnten. Diese Schritte stehen in engem Zusammenhang mit der Fähigkeit von Ypsomed, die zukünftige Nachfrage nach ihren Injektionssystemen zu befriedigen, was die Aussichten auf ein Umsatzwachstum in einer sich wandelnden Branche untermauert.

Trotz der Dynamik darf nicht vergessen werden, dass bei einem Scheitern des Übergangs von der Division Diabetes Care operative Hürden ...

Lesen Sie den vollständigen Bericht über Ypsomed Holding (kostenlos!)

Die Ypsomed Holding wird bis 2028 voraussichtlich einen Umsatz von CHF 912.9 Millionen und einen Gewinn von CHF 248.2 Millionen erzielen. Diese Prognose geht von einem jährlichen Umsatzwachstum von 6.8% und einer Gewinnsteigerung von CHF160.7 Mio. gegenüber dem aktuellen Wert von CHF87.5 Mio. aus.

Entdecken Sie, wie die Prognosen der Ypsomed Holding zu einem fairen Wert von CHF 421.59 führen, was einem Aufwärtspotenzial von 30% gegenüber dem aktuellen Kurs entspricht.

Andere Perspektiven erkunden

Privatanleger in der Simply Wall St Community haben vier Fair-Value-Schätzungen für Ypsomed abgegeben, die zwischen CHF 359.75 und CHF 1'291.70 liegen. Viele heben das Ertragswachstumspotenzial hervor, doch die jüngsten operativen Veränderungen könnten immer noch Risiken für künftige Gewinne mit sich bringen, weshalb es sich lohnt, mehrere Standpunkte zu berücksichtigen.

Entdecken Sie 4 weitere Fair-Value-Schätzungen zur Ypsomed Holding - warum die Aktie mehr als 3x mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Ypsomed Holding Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes Narrativ in weniger als 3 Minuten - aussergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Ypsomed Holding Forschung ist unsere Analyse, die 5 wichtige Vorteile und 2 wichtige Warnzeichen hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Ypsomed Holding-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die gesamte finanzielle Gesundheit der Ypsomed Holding auf einen Blick zu beurteilen.

Ziehen Sie andere Strategien in Erwägung?

Gelegenheiten wie diese sind nicht von Dauer. Dies sind die vielversprechendsten Titel von heute. Probieren Sie sie jetzt aus:

- Diese 11 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Trumps Ölboom ist da - Pipelines sind bereit, davon zu profitieren. Entdecken Sie die 22 US-Aktien, die auf dieser Welle reiten.

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 27 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühzeitige Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ypsomed Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:YPSN

Advertisement