Advertisement

Verpasst der Markt den Aufschwung von Alcon nach den jüngsten Nachrichten zur Produkterweiterung?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Alcon in aller Stille zu einem Schnäppchen wird, oder ob der jüngste Lärm um die Aktie nur ein Lärm ist, dann erfahren Sie in diesem Abschnitt, was der Markt möglicherweise übersehen hat.

- Nach einem unruhigen Jahr, in dem der Aktienkurs in den letzten 12 Monaten um 17,8 % und im bisherigen Jahresverlauf um 16,3 % gesunken ist, hat die Aktie mit einem Plus von 8,4 % im letzten Monat ein Lebenszeichen von sich gegeben, obwohl sie in der letzten Woche stagnierte.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Erweiterung des Portfolios von Alcon in den Bereichen Sehhilfen und chirurgische Produkte sowie auf strategische Investitionen in fortschrittliche Technologien für die Augenheilkunde. Dies erklärt, warum sich die Stimmung zu verbessern begann. Gleichzeitig haben Branchenkommentare zur langfristigen Nachfrage nach ophthalmologischen Behandlungen die Anleger daran erinnert, dass es sich um einen strukturell wachsenden Markt handelt, auch wenn der Aktienkurs hinterherhinkt.

- In unserem Bewertungsschema erhält Alcon einen Wert von 3/6, was bedeutet, dass das Unternehmen bei der Hälfte der von uns durchgeführten Schlüsselkontrollen als unterbewertet eingestuft wird. Im weiteren Verlauf dieses Artikels werden wir erläutern, was dies für die verschiedenen Bewertungsmethoden bedeutet, und abschließend eine nuanciertere Methode zur Beurteilung des Wertes der Aktie vorstellen.

Ansatz 1: Alcon Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und dann diese Cashflows auf den heutigen Tag abzinst. Für Alcon wird dies mit einem zweistufigen Free Cash Flow to Equity-Ansatz durchgeführt, der sich auf die für die Aktionäre verfügbaren Barmittel in $ konzentriert.

Der jüngste zwölfmonatige freie Cashflow von Alcon beläuft sich auf etwa 1,29 Mrd. $, und Analysten erwarten, dass dieser Wert im Laufe der Zeit stetig steigen wird. Unabhängige Prognosen in Verbindung mit den eigenen Extrapolationen von Simply Wall St, die über den üblichen 5-Jahres-Analystenhorizont hinausgehen, deuten auf einen freien Cashflow von etwa 2,70 Mrd. $ im Jahr 2035 hin. Diese prognostizierten Cashflows werden dann auf den heutigen Tag abgezinst, um das Risiko und den Zeitwert des Geldes zu berücksichtigen.

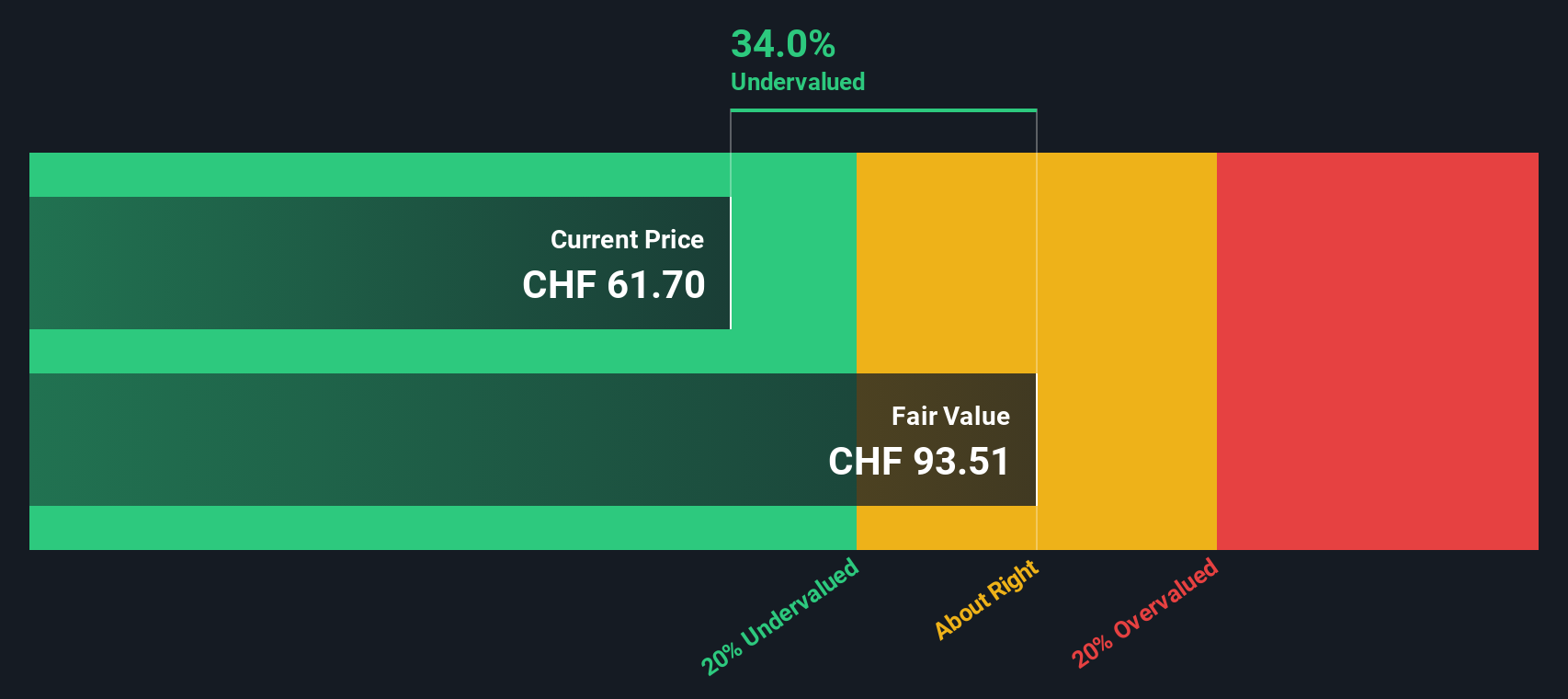

Auf dieser Grundlage schätzt das Modell einen inneren Wert von etwa 92,61 $ pro Aktie. Verglichen mit dem aktuellen Marktpreis deutet dies darauf hin, dass Alcon mit einem Abschlag von etwa 31,0 % auf seinen DCF-Fair-Value gehandelt wird, was darauf hindeutet, dass der Markt sein langfristiges Cash-Generierungspotenzial möglicherweise unterbewertet.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Alcon um 31,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 917 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Alcon Kurs vs. Gewinn

Für profitable Unternehmen wie Alcon ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode, um den Wert zu ermitteln, da es den Preis, den Anleger für die Aktie zahlen, direkt mit den Gewinnen verknüpft, die das Unternehmen derzeit erzielt.

Was als angemessenes KGV gilt, hängt davon ab, wie schnell die Erträge voraussichtlich wachsen werden und wie riskant diese Erträge sind. Ein höheres Wachstum und ein geringeres wahrgenommenes Risiko rechtfertigen in der Regel ein höheres KGV, während ein langsameres Wachstum oder eine höhere Unsicherheit ein niedrigeres KGV erforderlich machen.

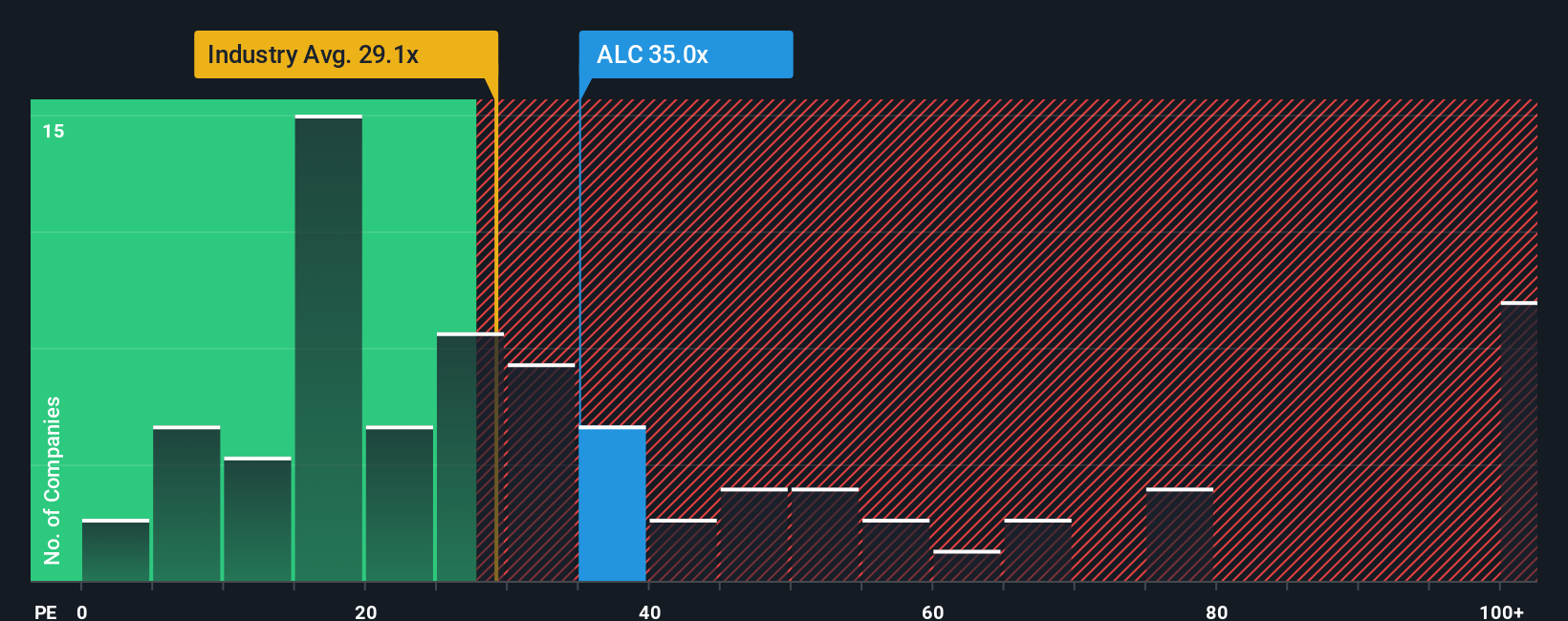

Alcon wird derzeit mit einem KGV von etwa 37,45x gehandelt, was höher ist als der Branchendurchschnitt für medizinische Geräte von etwa 27,71x und über dem Durchschnitt der Vergleichsgruppe von etwa 23,97x liegt. Dies könnte die Aktie im Vergleich zu ihrem Sektor zunächst teuer erscheinen lassen.

Das Fair Ratio Framework von Simply Wall St geht noch einen Schritt weiter und schätzt, mit welchem KGV Alcon angesichts seiner Gewinnwachstumsaussichten, Rentabilität, Branche, Marktkapitalisierung und Hauptrisiken gehandelt werden sollte. Dies ist aussagekräftiger als ein einfacher Branchen- oder Peer-Vergleich, da es die unternehmensspezifischen Stärken und Schwächen berücksichtigt und nicht davon ausgeht, dass alle Unternehmen den gleichen Multiplikator verdienen.

Auf dieser Grundlage liegt das faire Verhältnis von Alcon bei 36,92x und damit nur geringfügig unter dem aktuellen KGV von 37,45x, was darauf hindeutet, dass der Markt die Aktie weitgehend im Einklang mit ihren Fundamentaldaten bewertet.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Alcon-Narrativ

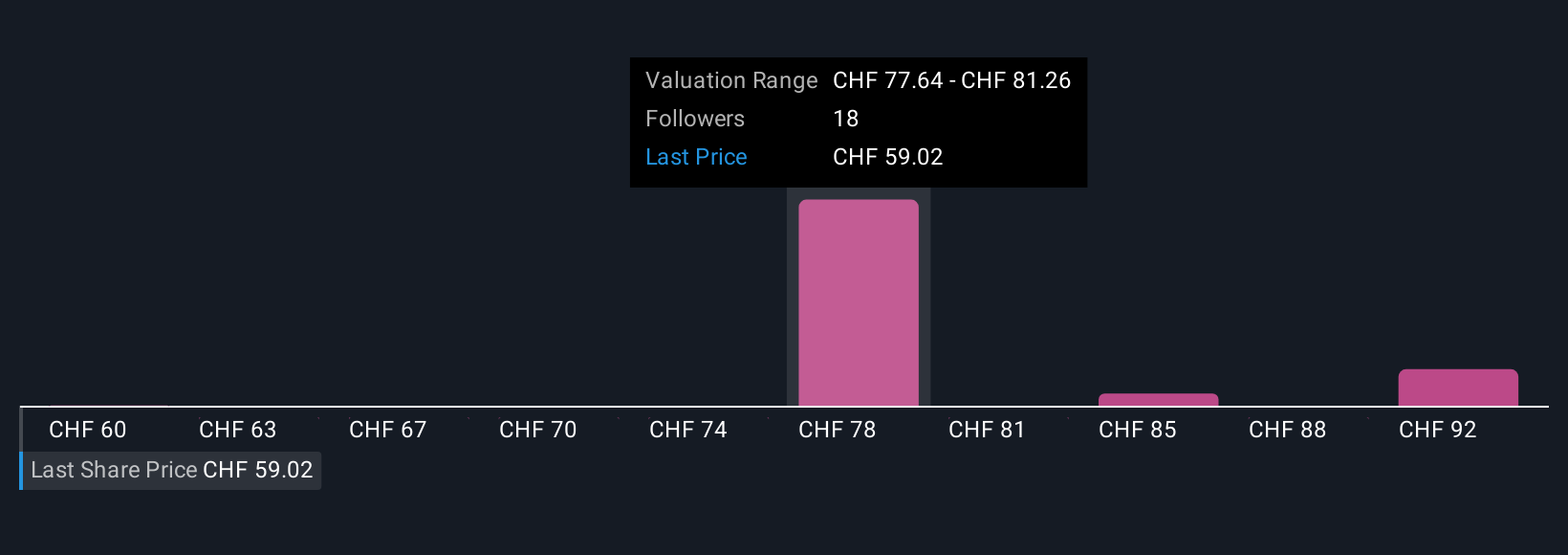

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein intelligentes Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Sicht der Geschichte eines Unternehmens mit einer konkreten Prognose und einem fairen Wert verbinden können, den Sie mit dem heutigen Preis vergleichen können.

Ein Narrative ist Ihre eigene Investmentstory für Alcon, in der Sie Annahmen für zukünftige Umsätze, Erträge und Margen festlegen und diese Story in ein Finanzmodell umwandeln, das den Fair Value berechnet und deutlich zeigt, wie Sie die Aktie zum aktuellen Marktpreis einschätzen.

Da Narratives auf Simply Wall St dynamisch sind, werden sie automatisch aktualisiert, wenn neue Informationen eintreffen, wie z. B. Gewinnveröffentlichungen oder Nachrichten über Produkteinführungen und regulatorische Änderungen, so dass Ihre Fair-Value-Ansicht stets mit der Realität übereinstimmt, ohne dass Sie jedes Mal eine Tabelle von Grund auf neu erstellen müssen.

Ein Anleger könnte beispielsweise ein Alcon-Narrativ erstellen, das sich auf potenzielle Gewinne bei chirurgischen Arbeitsabläufen, Margenexpansion und einen Fair Value von über CHF 98 konzentriert, während ein anderer eine vorsichtigere Sichtweise in Bezug auf den Wettbewerb, Integrationsrisiken und ein langsameres Wachstum bei den Eingriffen einnimmt und eher bei CHF 62 landet, und beide Perspektiven können auf der Plattform nebeneinander bestehen und verglichen werden.

Glauben Sie, dass hinter der Geschichte von Alcon noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alcon unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement