Advertisement

Bewertung von Alcon nach der Rallye im Gesundheitssektor und dem jüngsten Kurssprung

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Alcon ein verstecktes Juwel ist, das unter dem Radar fliegt, oder ob der Aktienkurs des Unternehmens bereits alle Vorteile widerspiegelt? Damit sind Sie nicht allein, und dieser Artikel soll Klarheit schaffen.

- Die Alcon-Aktien haben in der letzten Woche 7,1 % und im letzten Monat 9,3 % zugelegt. Dennoch sind sie im laufenden Jahr um 16,1 % und im letzten Jahr um 16,8 % gefallen.

- Die jüngsten Nachrichten haben das erneute Interesse am breiteren Gesundheitssektor deutlich gemacht, da die Anleger inmitten der globalen Marktunsicherheit nach Stabilität suchen. Mehrere Industriepartnerschaften und F&E-Meilensteine haben führende Medizintechnikunternehmen wie Alcon wieder in den Fokus gerückt, was den sprunghaften Anstieg des Aktienkurses erklärt.

- Was den Wert betrifft, so erhält Alcon bei unseren Bewertungstests eine 4 von 6 Punkten. Dies deutet darauf hin, dass es mehr zu diskutieren gibt, als man auf den ersten Blick sieht. Wir werden diese Ansätze im Folgenden aufschlüsseln und am Ende des Artikels eine klügere Art und Weise vorstellen, über die Bewertung nachzudenken.

Ansatz 1: Alcon Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es seine zukünftigen Cashflows vorhersagt und diese Cashflows dann auf den heutigen Wert abzinst. Dieser Ansatz hilft den Anlegern zu verstehen, was ein Unternehmen wirklich wert ist, und zwar ausschließlich auf der Grundlage der Barmittel, die es im Laufe der Zeit erwirtschaften kann.

Für Alcon betrug der zuletzt gemeldete freie Cashflow (FCF) in den letzten zwölf Monaten 1,30 Milliarden US-Dollar. Analystenprognosen deuten darauf hin, dass diese Zahl stetig wachsen wird und bis 2029 schätzungsweise 2,38 Milliarden US-Dollar erreichen wird. Projektionen über fünf Jahre hinaus sind keine direkten Angaben der Analysten; sie werden stattdessen sorgfältig extrapoliert, um eine längerfristige Sicht auf das potenzielle Wachstum zu ermöglichen.

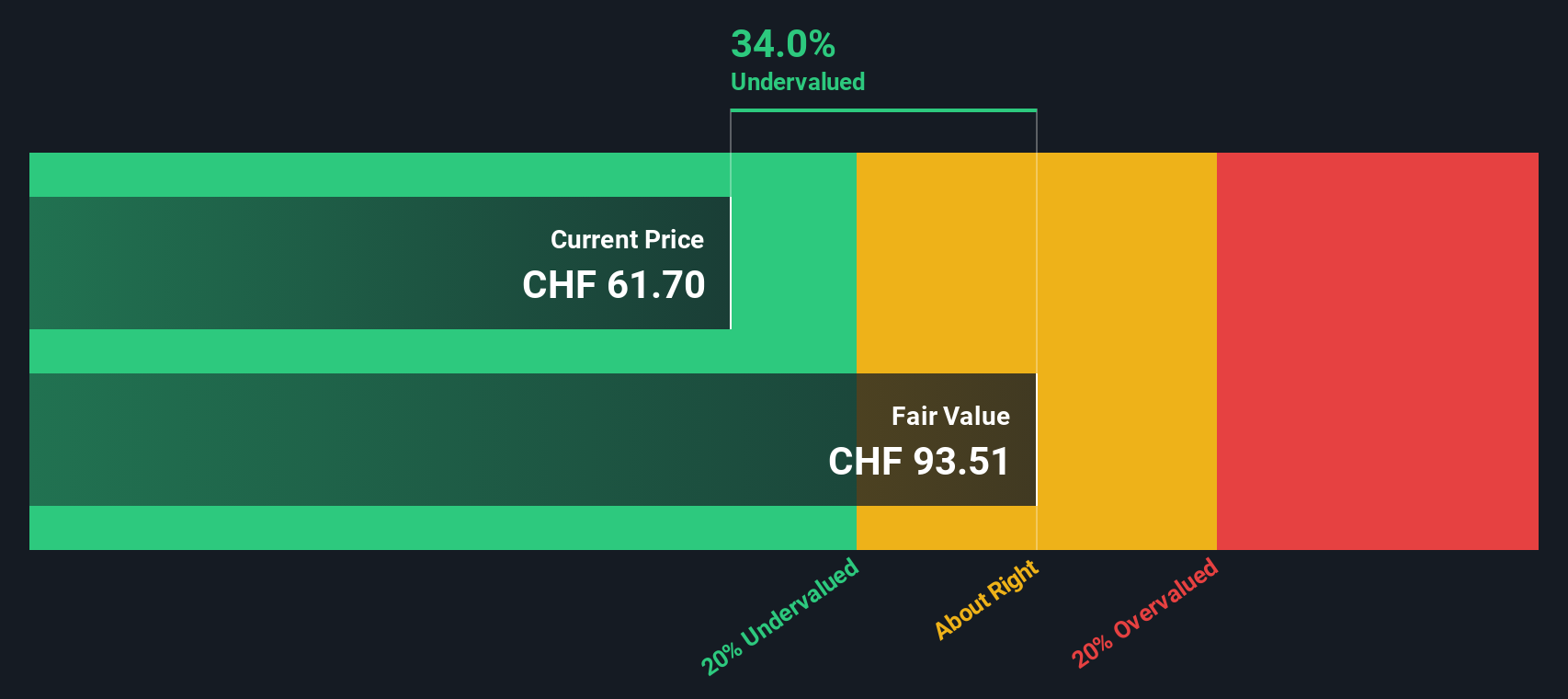

Auf der Grundlage der DCF-Analyse, die den zweistufigen Free Cash Flow to Equity-Ansatz verwendet, beträgt der geschätzte innere Wert der Alcon-Aktie $95,62. Das DCF-Modell legt nahe, dass die Aktie derzeit mit einem Abschlag von 33,0% auf ihren inneren Wert gehandelt wird. Dies deutet darauf hin, dass Alcon zu den heutigen Kursen deutlich unterbewertet sein könnte.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Alcon um 33,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 865 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Alcon Kurs-Gewinn-Verhältnis (P/E Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine gängige Kennzahl für die Bewertung etablierter, profitabler Unternehmen wie Alcon. Es zeigt, wie viel die Anleger bereit sind, für jede Gewinneinheit zu zahlen, und ist daher besonders nützlich für Unternehmen, die kontinuierlich Gewinne und einen stabilen Cashflow erzielen.

Was als "faires" Kurs-Gewinn-Verhältnis gilt, hängt von einer Mischung aus Faktoren wie dem erwarteten Wachstum und den potenziellen Risiken ab. Wachstumsstarke Unternehmen rechtfertigen oft ein höheres KGV, da die Anleger einen raschen Gewinnanstieg erwarten, während reifere oder risikoreichere Unternehmen eher ein niedrigeres KGV aufweisen.

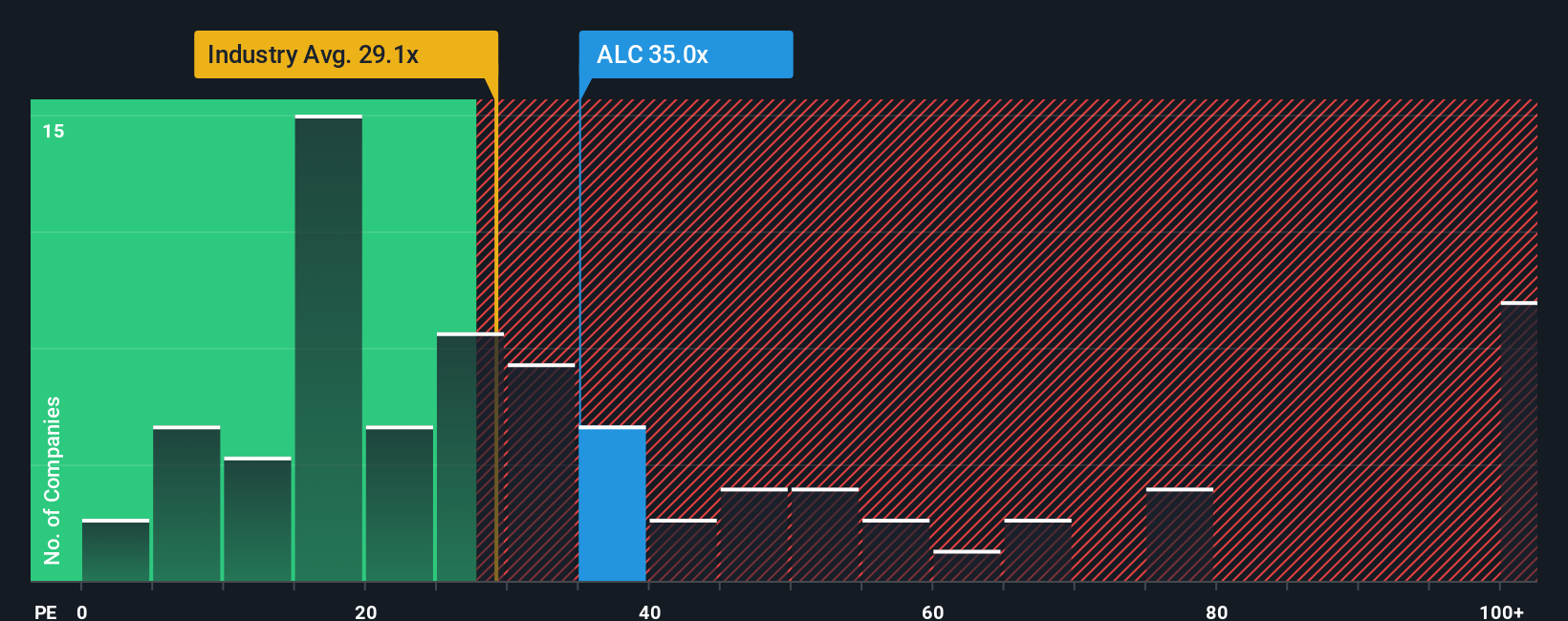

Das aktuelle Kurs-Gewinn-Verhältnis von Alcon beträgt 36,8x. Zum Vergleich: Das durchschnittliche KGV seiner direkten Konkurrenten liegt bei 33,3, und der breitere Branchendurchschnitt für medizinische Geräte beträgt 28,3. Auf den ersten Blick scheint Alcon mit einem Aufschlag gehandelt zu werden, aber rohe Vergleiche erzählen selten die ganze Geschichte.

Das von Simply Wall St entwickelte "faire Verhältnis" berücksichtigt entscheidende Details, die von den Durchschnittswerten der Konkurrenz oder der Branche übersehen werden, wie z. B. das Gewinnwachstum von Alcon, die Gewinnspannen, die Marktkapitalisierung und die einzigartige Dynamik der Branche. Das faire Kurs-Gewinn-Verhältnis von Alcon wird mit 41,0x berechnet, was bedeutet, dass der aktuelle Multiplikator tatsächlich unter dem liegt, was angesichts all dieser Faktoren fair wäre.

Da das tatsächliche KGV von Alcon und das faire Verhältnis relativ nahe beieinander liegen, scheint die Aktie ihrem fundamentalen Wert zu entsprechen, wenn sie durch die Brille der erwarteten Gewinne und der unternehmensspezifischen Qualitäten betrachtet wird.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1370 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Alcon-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach die Geschichte oder Perspektive, die Sie zu einem Unternehmen beisteuern, indem Sie die zugrundeliegenden Geschäftsfaktoren und Ihre Erwartungen für Dinge wie Umsatz, Gewinn und Margen mit einer klaren Finanzprognose und einer Schätzung des fairen Wertes verbinden.

Anstatt sich nur auf die Zahlen oder Konsensziele zu verlassen, helfen Ihnen Narratives dabei, die Geschehnisse bei Alcon, wie z. B. Innovationen, demografische Veränderungen oder Wettbewerbsrisiken, direkt mit Ihrer Investitionsthese und einer zukunftsorientierten Bewertung zu verbinden. Narratives sind einfach zu verwenden, und Sie können Hunderte von ihnen auf der Simply Wall St Community-Seite erstellen oder erkunden. Millionen von Anlegern teilen dort ihre einzigartigen Erkenntnisse und Szenarien.

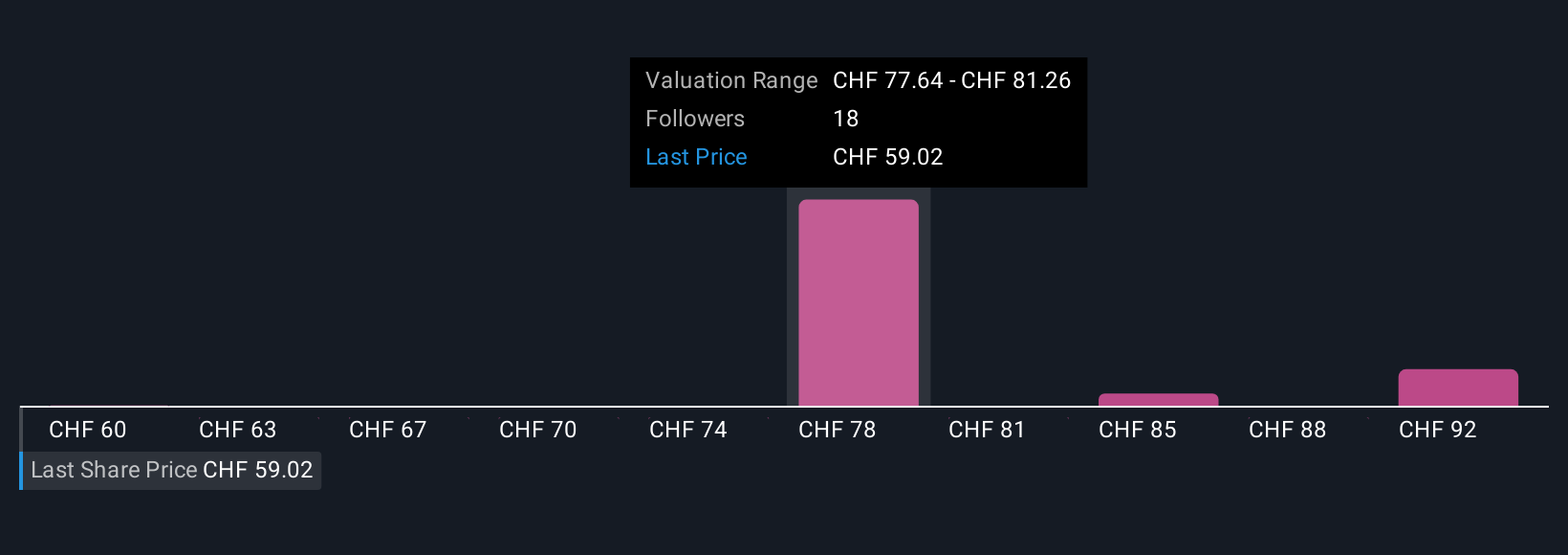

Mit diesen Narratives können Sie ganz einfach entscheiden, ob und wann Sie handeln sollten, denn sie zeigen Ihnen immer den fairen Wert, den Ihre Sichtweise im Vergleich zum heutigen Aktienkurs impliziert. Die Informationen werden automatisch aktualisiert, sobald Nachrichten und Gewinne veröffentlicht werden. Einige Anleger sind beispielsweise der Meinung, dass Alcon von anhaltenden Innovationen und globalen Trends im Gesundheitswesen profitieren wird, und legen daher ein optimistisches Narrativ mit einem fairen Wert von bis zu CHF 98,9 fest. Vorsichtigere Anleger konzentrieren sich auf die Herausforderungen der Integration und den Druck auf die Margen, was zu einem bearishen Narrativ führt, das näher bei CHF 62,3 liegt.

Glauben Sie, dass hinter der Geschichte von Alcon noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alcon unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement