3 Wachstumsunternehmen an der SIX Swiss Exchange mit bis zu 21% Insider-Beteiligung

Rezensiert von Simply Wall St

In den letzten 7 Tagen blieb der Schweizer Markt unverändert, verzeichnete jedoch im letzten Jahr einen beachtlichen Anstieg von 13%, und für die kommenden Jahre wird ein jährliches Gewinnwachstum von 12% erwartet. Vor diesem Hintergrund eines stetigen Wachstums und positiver Aussichten kann es von Vorteil sein, Unternehmen mit einem hohen Insideranteil zu identifizieren, da dies oft auf das Vertrauen derjenigen schließen lässt, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| LEM Holding (SWX:LEHN) | 29.9% | 20.5% |

| Stadler Rail (SWX:SRAIL) | 14.5% | 24.1% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 22.8% |

| Straumann Holding (SWX:STMN) | 32.7% | 21.7% |

| Addex Therapeutics (SWX:ADXN) | 19% | 33.3% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 12.6% |

| Temenos (SWX:TEMN) | 21.8% | 14.4% |

| Partners Group Holding (SWX:PGHN) | 17% | 14.2% |

| Hocn (SWX:HOCN) | 14.6% | 122.2% |

| Sensirion Holding (SWX:SENS) | 19.9% | 102.7% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Swissquote Group Holding (SWX:SQN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Swissquote Group Holding Ltd. bietet eine Reihe von Online-Finanzdienstleistungen für verschiedene Kundensegmente weltweit an und hat eine Marktkapitalisierung von 4,54 Milliarden CHF.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze im Bereich Leveraged Forex, der CHF93,28 Millionen beiträgt, und im Wertpapierhandel, der CHF488,98 Millionen ausmacht.

Insider-Besitz: 11.4%

Die Swissquote Group Holding weist ein starkes Gewinnwachstum auf, mit einem Nettogewinn von CHF 144,56 Millionen im ersten Halbjahr, gegenüber CHF 106,53 Millionen im Vorjahr. Das Unternehmen rechnet mit einem jährlichen Umsatzwachstum von 11,1% und übertrifft damit den Durchschnitt des Schweizer Marktes von 4,3%. Swissquote wird mit einem deutlichen Abschlag zum geschätzten Fair Value gehandelt. Die Gewinne von Swissquote werden voraussichtlich schneller wachsen als der Schweizer Markt, was das Potenzial des Unternehmens als wachstumsorientierte Anlagemöglichkeit in der Schweiz unterstreicht.

- Navigieren Sie durch die Feinheiten der Swissquote Group Holding mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs der Swissquote Group Holding recht moderat sein könnte.

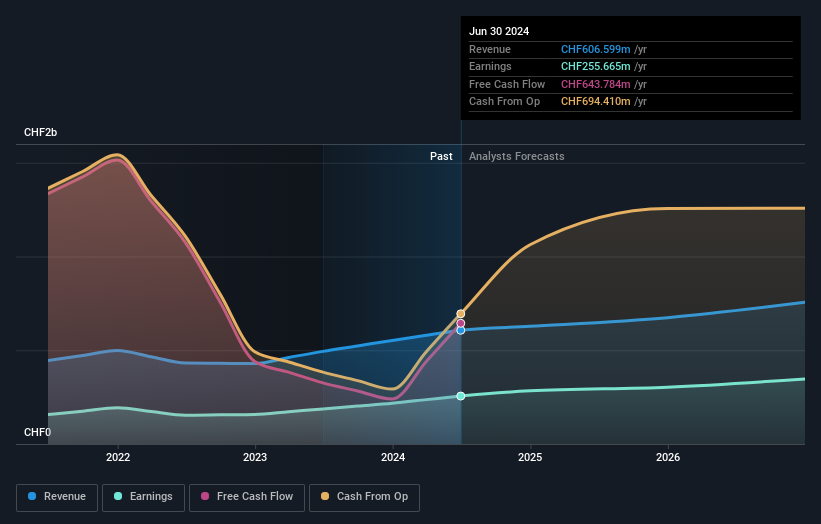

Temenos (SWX:TEMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Temenos AG entwickelt, vermarktet und verkauft integrierte Bankensoftwaresysteme an Finanzinstitute weltweit und verfügt über eine Marktkapitalisierung von 4,63 Mrd. CHF.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Produkte mit einem Umsatz von 879,99 Millionen Dollar und Dienstleistungen mit einem Umsatz von 132,98 Millionen Dollar.

Insider-Beteiligung: 21,8%

Temenos ist mit einer prognostizierten Gewinnsteigerung von 14,4 % pro Jahr für Wachstum positioniert und liegt damit über dem Durchschnitt des Schweizer Marktes. Trotz der hohen Verschuldung wird das Unternehmen mit einem Abschlag zum geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Die jüngsten Veränderungen in der Geschäftsleitung zielen darauf ab, die globale Expansion voranzutreiben und KI-gesteuerte Lösungen zu nutzen. Der Abschluss eines Aktienrückkaufs in Höhe von 200 Mio. CHF zeigt das Vertrauen in die Zukunftsaussichten des Unternehmens inmitten strategischer Veränderungen wie dem geplanten Verkauf der Fondsmanagement-Einheit für 600 Mio. EUR.

- Lesen Sie hier den vollständigen Bericht zur Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Temenos zu erlangen.

- Unser von Experten erstellter Bewertungsbericht Temenos impliziert, dass der Aktienkurs niedriger sein könnte als erwartet.

V-ZUG Holding (SWX:VZUG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die V-ZUG Holding AG entwickelt, produziert, vermarktet, verkauft und wartet Küchen- und Wäschereigeräte für Privathaushalte in der Schweiz und international, mit einer Marktkapitalisierung von CHF 366,43 Millionen.

Operative Tätigkeit: Der Umsatz des Unternehmens mit Haushaltsgeräten beläuft sich auf 571,35 Mio. CHF.

Insider-Beteiligung: 20,9%

Die V-ZUG Holding steht vor einem bedeutenden Gewinnwachstum: Die Prognosen gehen von einer jährlichen Steigerung von 38,7% aus und liegen damit über dem Durchschnitt des Schweizer Marktes. Trotz des volatilen Aktienkurses und des hinter den Erträgen zurückbleibenden Umsatzwachstums wird V-ZUG mit einem erheblichen Abschlag zu seinem fairen Wert gehandelt. Die jüngsten Halbjahresergebnisse zeigten eine Verdoppelung des Nettogewinns auf CHF 8,73 Millionen bei einem Umsatz von CHF 284,08 Millionen, was auf operative Verbesserungen bei stabilen Insider-Besitzverhältnissen ohne jüngste Handelsaktivitäten zurückzuführen ist.

- Klicken Sie hier, um die Nuancen der V-ZUG Holding mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass V-ZUG Holding möglicherweise unterbewertet ist.

Wohin jetzt?

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 14 schnell wachsenden SIX Swiss Exchange-Unternehmen mit hohem Insideranteil hier.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob V-ZUG Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.