Drei Wachstumsunternehmen mit hoher Insiderbeteiligung an der SIX Swiss Exchange

Rezensiert von Simply Wall St

Der Schweizer Markt hat eine positive Dynamik gezeigt, ist in der letzten Woche um 1,1 % gestiegen und hat im letzten Jahr einen Anstieg von 10 % verzeichnet, wobei für die kommenden Jahre ein jährliches Gewinnwachstum von 12 % erwartet wird. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf das Vertrauen derjenigen, die dem Unternehmen am nächsten stehen, und auf eine potenzielle Übereinstimmung der Interessen mit denen der Aktionäre hinweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 24.1% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 22.5% |

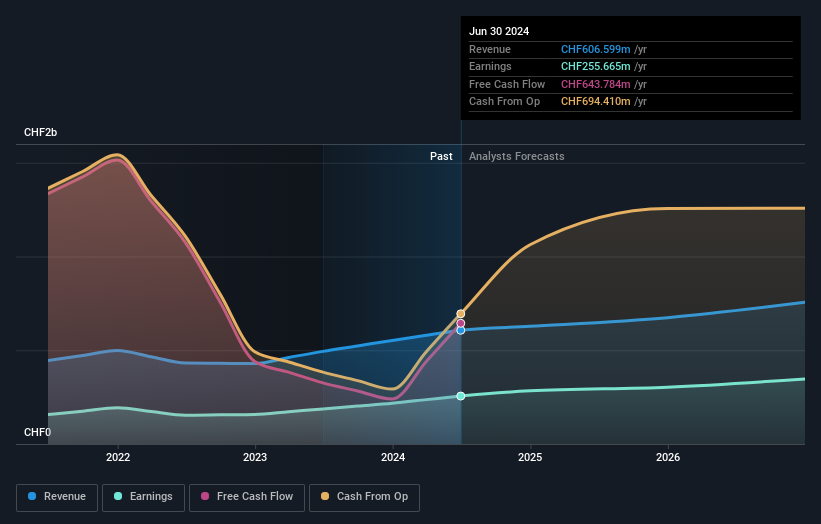

| Addex Therapeutics (SWX:ADXN) | 19% | 33.3% |

| Straumann Holding (SWX:STMN) | 32.7% | 21.8% |

| LEM Holding (SWX:LEHN) | 29.9% | 18.4% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 12.6% |

| Temenos (SWX:TEMN) | 21.8% | 14.4% |

| Gurit Holding (SWX:GURN) | 30.2% | 76.2% |

| Partners Group Holding (SWX:PGHN) | 17% | 14.2% |

| Sensirion Holding (SWX:SENS) | 19.9% | 102.7% |

Werfen Sie einen Blick auf einige der Titel aus dem Screener.

Partners Group Holding (SWX:PGHN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Partners Group Holding AG ist ein Private-Equity-Unternehmen, das sich auf Direkt-, Sekundär- und Primärinvestitionen in Private Equity, Immobilien, Infrastruktur und Fremdkapital konzentriert und eine Marktkapitalisierung von 33,35 Mrd. CHF aufweist.

Operative Tätigkeiten: Die Umsatzsegmente des Unternehmens umfassen CHF1.19 Milliarden aus Private Equity, CHF254.90 Millionen aus Infrastruktur, CHF218.90 Millionen aus Private Credit und CHF190.90 Millionen aus Real Estate.

Insider-Besitz: 17%

Partners Group Holding ist als Wachstumsunternehmen mit hohem Insideranteil positioniert und profitiert von einem prognostizierten Gewinnwachstum von 14.2% pro Jahr, das über dem des Schweizer Marktes von 11.6% liegt. Trotz der hohen Verschuldung und der nicht durch Erträge gedeckten Dividende bleibt die prognostizierte Eigenkapitalrendite mit 51.1% robust. Die jüngste Beteiligung an potenziellen Akquisitionen wie I-MED Radiology und Lighthouse Learnings unterstreicht die strategischen Expansionsbestrebungen, auch wenn die jüngsten Gewinne einen leichten Rückgang auf CHF 508 Millionen für H1 2024 zeigen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Partners Group Holding in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Partners Group Holding-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Swissquote Group Holding (SWX:SQN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Swissquote Group Holding AG bietet eine umfassende Palette von Online-Finanzdienstleistungen für Privatkunden, vermögende und professionelle institutionelle Anleger weltweit an und verfügt über eine Marktkapitalisierung von 4,51 Milliarden CHF.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Wertschriftenhandel, der 489 Millionen CHF beiträgt, und dem Leveraged Forex-Geschäft, das 93,28 Millionen CHF ausmacht.

Insider-Besitz: 11.4%

Die Swissquote Group Holding verzeichnet ein starkes Wachstum mit einer prognostizierten jährlichen Gewinnsteigerung von 12,6% und übertrifft damit den Schweizer Markt von 11,6%. Die Eigenkapitalrendite wird in drei Jahren voraussichtlich einen Höchststand von 25,5% erreichen. Das Unternehmen meldete für das erste Halbjahr 2024 ein deutliches Gewinnwachstum: Der Reingewinn stieg von 106,53 Mio. CHF im Vorjahr auf 144,56 Mio. CHF und spiegelt damit die robuste finanzielle Leistung des Unternehmens wider, auch wenn das erwartete Umsatzwachstum mit 11,1 % pro Jahr moderat ausfällt.

- Navigieren Sie durch die Feinheiten der Swissquote Group Holding mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass Swissquote Group Holding möglicherweise unterbewertet ist.

Temenos (SWX:TEMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Temenos AG entwickelt, vermarktet und verkauft integrierte Bankensoftwaresysteme an Banken und Finanzinstitute weltweit und hat eine Marktkapitalisierung von 4,59 Milliarden CHF.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Produkte, die 879,99 Millionen Dollar erwirtschafteten, und Dienstleistungen, die 132,98 Millionen Dollar beisteuerten.

Insider-Beteiligung: 21,8%

Temenos ist mit einem prognostizierten jährlichen Gewinnwachstum von 14,4 % auf Wachstumskurs und übertrifft damit den Schweizer Markt (11,6 %). Das Unternehmen wird trotz seiner hohen Verschuldung mit einem Abschlag von 19,7 % gegenüber seinem geschätzten fairen Wert gehandelt. Die jüngsten strategischen Ernennungen, darunter Barb Morgan als Chief Product and Technology Officer, zielen darauf ab, die globale Reichweite von Temenos durch fortschrittliche KI-gesteuerte Lösungen und Cloud-Plattformen zu stärken und die Position des Unternehmens im Finanztechnologiesektor zu verbessern.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Temenos-Aktie in diesem Wachstumsbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine potenzielle Überbewertung der Temenos-Aktie am Markt hin.

Nächste Schritte

- Werfen Sie einen genaueren Blick auf unsere Liste der schnell wachsenden SIX Swiss Exchange-Unternehmen mit hohem Insiderbesitz, die 14 Unternehmen umfasst, indem Sie hier klicken.

- Haben Sie ein Interesse an diesen Aktien? Verbessern Sie Ihre Verwaltung mit dem Simply Wall St Portfolio, in dem intuitive Tools zur Optimierung Ihrer Anlageergebnisse bereitstehen.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Swissquote Group Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.