Advertisement

Leonteq AG hat Ergebnis knapp verfehlt - Analysten haben aber ihre Modelle aktualisiert

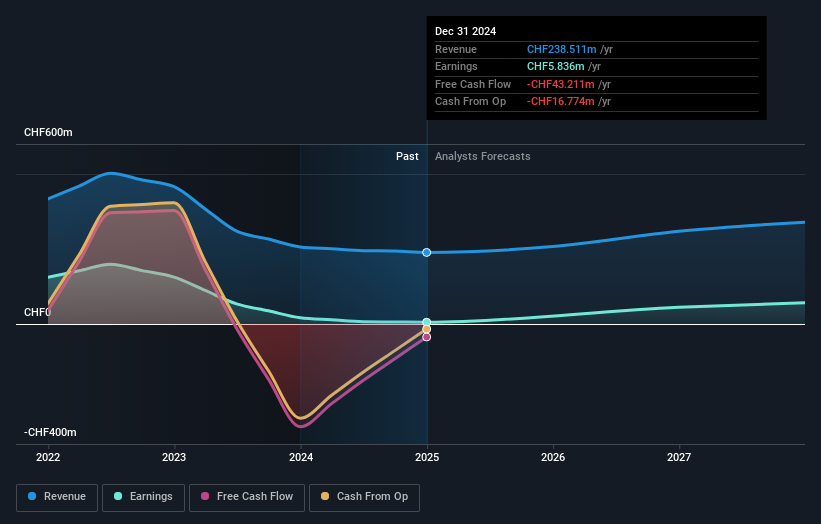

Die Analysten waren vielleicht etwas zu optimistisch in Bezug auf Leonteq AG(VTX:LEON), da das Unternehmen bei der Veröffentlichung der Jahresergebnisse in der vergangenen Woche hinter den Erwartungen zurückblieb. Die Ergebnisse zeigten eine deutliche Gewinnverfehlung, wobei der Umsatz mit CHF 239 Mio. um 3,6% unter den Erwartungen der Analysten lag. Der statutarische Gewinn pro Aktie (EPS) von CHF 0.32 verfehlte das Ziel deutlich und lag rund 26% unter den Erwartungen. Die Analysten aktualisieren ihre Prognosen in der Regel bei jedem Gewinnbericht, und wir können anhand ihrer Schätzungen beurteilen, ob sich ihre Meinung über das Unternehmen geändert hat oder ob es neue Bedenken gibt, die wir beachten müssen. Wir haben die jüngsten gesetzlich vorgeschriebenen Prognosen zusammengetragen, um zu sehen, ob die Analysten ihre Gewinnmodelle nach diesen Ergebnissen geändert haben.

Sehen Sie sich unsere neueste Analyse für Leonteq an

Unter Berücksichtigung der jüngsten Ergebnisse geht der jüngste Konsens von zwei Analysten für Leonteq von einem Umsatz von 258,0 Mio. CHF im Jahr 2025 aus. Sollte dies der Fall sein, würde dies einen ordentlichen Anstieg des Umsatzes um 8,2% in den letzten 12 Monaten bedeuten. Der statutarische Gewinn pro Aktie soll um 467% auf CHF 1,88 steigen. Vor diesem Ergebnisbericht hatten die Analysten für 2025 einen Umsatz von 288,8 Mio. CHF und einen Gewinn pro Aktie (EPS) von 2,57 CHF prognostiziert. Es sieht so aus, als ob sich die Stimmung nach diesen Ergebnissen erheblich verschlechtert hat, da die Umsatzschätzungen und die Zahlen für den Gewinn pro Aktie ebenfalls stark gesenkt wurden.

Es wird daher nicht überraschen, dass die Analysten ihr Kursziel um 19 % auf CHF 17,00 gesenkt haben.

Eine Möglichkeit, diese Prognosen in einen größeren Zusammenhang zu stellen, besteht darin, sie mit den Ergebnissen der Vergangenheit und den Ergebnissen anderer Unternehmen in derselben Branche zu vergleichen. Aus diesen Schätzungen geht hervor, dass Leonteq in Zukunft schneller wachsen wird als in der Vergangenheit. Bis Ende 2025 wird ein annualisiertes Umsatzwachstum von 8,2 % erwartet. Sollte dies erreicht werden, wäre dies ein wesentlich besseres Ergebnis als der jährliche Rückgang von 0,008 % in den letzten fünf Jahren. Vergleichen Sie dies mit den Schätzungen der Analysten für die gesamte Branche, die davon ausgehen, dass die Einnahmen der Branche (insgesamt) jährlich um 5,4 % wachsen werden. Es wird nicht nur erwartet, dass sich die Einnahmen von Leonteq verbessern, sondern die Analysten gehen offenbar auch davon aus, dass das Unternehmen schneller wächst als die Branche insgesamt.

Das Endergebnis

Die größte Sorge besteht darin, dass die Analysten ihre Schätzungen für den Gewinn je Aktie gesenkt haben, was darauf hindeutet, dass Leonteq mit geschäftlichem Gegenwind zu rechnen hat. Bedauerlicherweise haben sie auch ihre Umsatzschätzungen nach unten korrigiert, aber die jüngsten Prognosen deuten immer noch darauf hin, dass das Unternehmen schneller wachsen wird als die Branche insgesamt. Darüber hinaus haben die Analysten auch ihre Kursziele gesenkt, was darauf schließen lässt, dass die jüngsten Nachrichten zu einem größeren Pessimismus hinsichtlich des inneren Wertes des Unternehmens geführt haben.

Vor diesem Hintergrund würden wir nicht vorschnell zu einem Urteil über Leonteq kommen. Die langfristige Ertragskraft ist viel wichtiger als die Gewinne des nächsten Jahres. Zumindest ein Analyst hat Prognosen bis zum Jahr 2027 erstellt, die Sie hier auf unserer Plattform kostenlos einsehen können .

Außerdem sollten Sie sich über die 4 Warnzeichen informieren, die wir bei Leonteq festgestellt haben (darunter 2, die uns nicht gefallen).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Leonteq unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:LEON

Advertisement