Die starken Ergebnisse von Orell Füssli (VTX:OFN) sind ein guter Indikator für die Stärke des Unternehmens

Obwohl die jüngste Gewinnmitteilung der Orell Füssli AG(VTX:OFN) solide ausfiel, schien der Markt dies nicht zu bemerken. Die Anleger übersehen wahrscheinlich einige zugrunde liegende Faktoren, die für die Zukunft des Unternehmens ermutigend sind.

Lesen Sie unsere aktuelle Analyse zu Orell Füssli

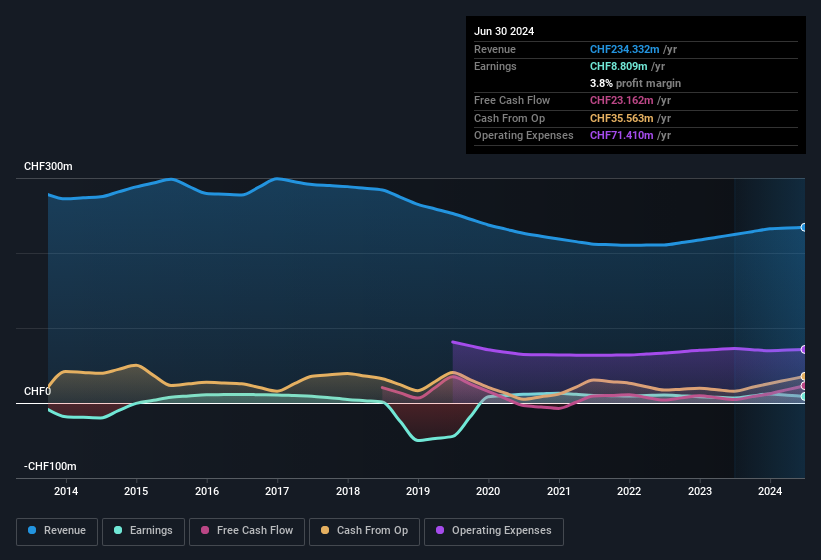

Ein genauerer Blick auf den Gewinn von Orell Füssli

Eine wichtige Finanzkennzahl, mit der gemessen wird, wie gut ein Unternehmen seinen Gewinn in freien Cashflow (FCF) umwandelt, ist die Accrual Ratio. Im Klartext: Diese Kennzahl subtrahiert den FCF vom Reingewinn und dividiert diese Zahl durch das durchschnittliche Betriebsvermögen des Unternehmens in diesem Zeitraum. Die Kennzahl zeigt uns, um wie viel der Gewinn eines Unternehmens seinen FCF übersteigt.

Daher ist es eigentlich gut, wenn ein Unternehmen eine negative Rückstellungsquote hat, aber schlecht, wenn seine Rückstellungsquote positiv ist. Während eine Accrual Ratio über Null wenig Anlass zur Sorge gibt, halten wir es für erwähnenswert, wenn ein Unternehmen eine relativ hohe Accrual Ratio aufweist. Denn einige akademische Studien legen nahe, dass hohe Rückstellungsquoten tendenziell zu niedrigeren Gewinnen oder geringerem Gewinnwachstum führen.

Für das Jahr bis Juni 2024 wies Orell Füssli eine Accrual Ratio von -0,18 auf. Das bedeutet, dass der freie Cashflow deutlich über dem statutarischen Gewinn lag. In den letzten zwölf Monaten lag der freie Cashflow sogar bei CHF 23 Mio. und damit deutlich über dem Gewinn von CHF 8,81 Mio. Der freie Cashflow von Orell Füssli hat sich im letzten Jahr verbessert, was generell positiv zu werten ist.

Da fragt man sich doch, was die Analysten für die zukünftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die zukünftige Rentabilität auf der Grundlage der Analystenschätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von Orell Füssli

Wie bereits erwähnt, deutet die Abgrenzungsquote von Orell Füssli auf eine starke Umwandlung des Gewinns in freien Cashflow hin, was für das Unternehmen positiv ist. Aus diesem Grund sind wir der Meinung, dass das zugrundeliegende Gewinnpotenzial von Orell Füssli genauso gut oder möglicherweise sogar besser ist, als es der statutarische Gewinn vermuten lässt! Und das EPS ist in den letzten zwölf Monaten um 33% gestiegen. Natürlich haben wir bei der Analyse der Erträge nur an der Oberfläche gekratzt; man könnte auch die Margen, das prognostizierte Wachstum und die Kapitalrendite und andere Faktoren berücksichtigen. Wenn Sie das Unternehmen eingehender analysieren möchten, sollten Sie sich daher unbedingt über die damit verbundenen Risiken informieren. Wir haben zum Beispiel 1 Warnzeichen entdeckt, das Sie überfliegen sollten, um sich ein besseres Bild von Orell Füssli machen zu können.

Heute haben wir einen einzelnen Datenpunkt herangezoomt, um die Art des Gewinns von Orell Füssli besser zu verstehen. Aber es gibt noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Viele Menschen betrachten zum Beispiel eine hohe Eigenkapitalrendite als Hinweis auf eine günstige Betriebswirtschaft, während andere gerne "dem Geld folgen" und nach Aktien suchen, die von Insidern gekauft werden. Auch wenn Sie dafür ein wenig recherchieren müssen, könnte Ihnen diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien mit bedeutenden Insiderbeteiligungen von Nutzen sein.

If you're looking to trade Orell Füssli, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Orell Füssli unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.