Advertisement

Die besten europäischen Dividendenaktien im November 2025

Simply Wall St

Rezensiert von Simply Wall St

Während die europäischen Märkte aufgrund der Besorgnis über die Bewertung von KI-Aktien einen Rückschlag erleiden, beobachten die Anleger aufmerksam die Zinsentscheidungen der Bank of England und die aktuellen Wirtschaftsindikatoren wie die Einzelhandelsumsätze. In diesem Umfeld können Dividendenaktien Stabilität und Einkommenspotenzial bieten, was sie zu einer attraktiven Option für diejenigen macht, die Marktschwankungen mit dem Fokus auf beständige Erträge überstehen wollen.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Zurich Insurance Group (SWX:ZURN) | 4.28% | ★★★★★★ |

| Schweizer Rück (SWX:SREN) | 3.86% | ★★★★★☆ |

| Sanok Rubber Company Spólka Akcyjna (WSE:SNK) | 7.25% | ★★★★★☆ |

| Holcim (SWX:HOLN) | 4.21% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 5.01% | ★★★★★★ |

| Entwicklung (OM:EVO) | 4.71% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.23% | ★★★★★★ |

| Credito Emiliano (BIT:CE) | 5.14% | ★★★★★☆ |

| Cembra Money Bank (SWX:CMBN) | 4.63% | ★★★★★★ |

| Bravida Holding (OM:BRAV) | 4.65% | ★★★★★★ |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

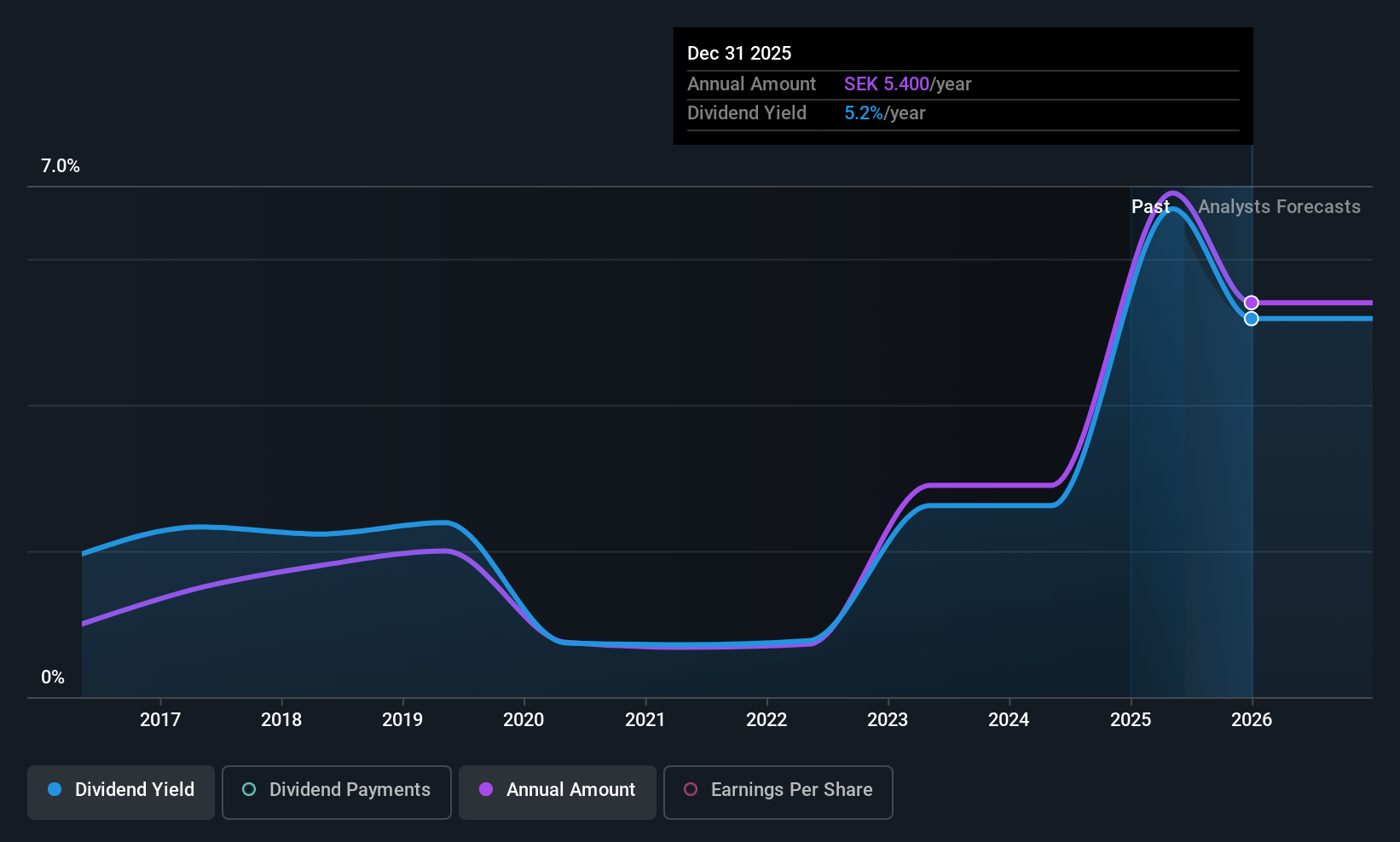

BioGaia (OM:BIOG B)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: BioGaia AB (publ) ist ein Gesundheitsunternehmen, das probiotische Produkte für die Darm-, Mund- und Immungesundheit in verschiedenen Regionen wie Europa, dem Nahen Osten, Afrika, den Vereinigten Staaten, dem asiatisch-pazifischen Raum, Australien und Neuseeland entwickelt, herstellt, vermarktet und verkauft und eine Marktkapitalisierung von ca. 10,45 Mrd. SEK aufweist.

Operatives Geschäft: Die Einnahmen von BioGaia AB stammen in erster Linie aus dem Segment Pädiatrie, auf das 1,09 Mrd. SEK entfallen, gefolgt von dem Segment Gesundheit für Erwachsene mit 357,59 Mio. SEK.

Dividendenrendite: 6,7%

Die Dividendenrendite von BioGaia ist attraktiv und gehört mit 6,68 % zu den besten 25 % der schwedischen Marktzahler. Trotz eines Anstiegs der Dividenden in den letzten zehn Jahren ist ihre Stabilität jedoch aufgrund der Volatilität und einer hohen Barausschüttungsquote von 216,8 % fraglich, was darauf hindeutet, dass die Dividenden nicht ausreichend durch freie Cashflows gedeckt sind. Die jüngsten Erträge zeigten ein Wachstum mit einem Anstieg des Nettogewinns auf 65,88 Mio. SEK im 3. Quartal 2025, was auf ein Potenzial für die künftige Nachhaltigkeit der Dividende hindeutet, wenn sich die positiven Trends fortsetzen.

- Für ein tieferes Verständnis von BioGaia lesen Sie hier den vollständigen Dividendenbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von BioGaia recht moderat sein könnte.

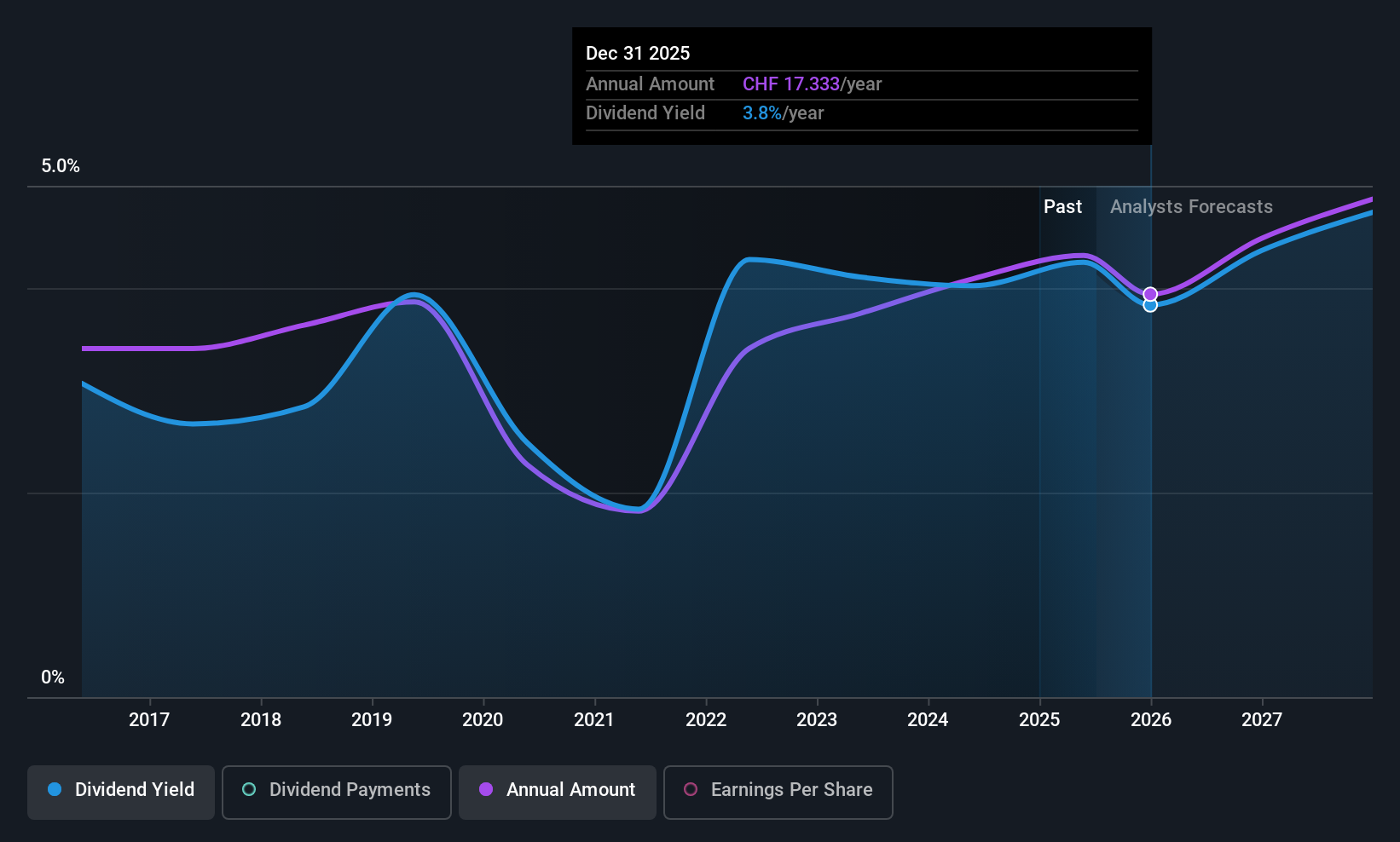

Phoenix Mecano (SWX:PMN)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Phoenix Mecano AG, mit einer Marktkapitalisierung von 403,69 Mio. CHF, produziert und vertreibt über ihre Tochtergesellschaften weltweit Komponenten für industrielle Kunden.

Geschäftstätigkeit: Die Phoenix Mecano AG erwirtschaftet ihren Umsatz in drei Hauptsegmenten: Gehäusesysteme (215,03 Mio. €), Industriekomponenten (186,42 Mio. €) und Dewertokin Technology Group (370,23 Mio. €).

Dividendenrendite: 4,3%

Die Dividendenrendite von Phoenix Mecano von 4,27 % gehört zu den besten 25 % in der Schweiz, aber ihre Nachhaltigkeit ist aufgrund einer hohen Barausschüttungsquote von 110,3 % fraglich, was darauf hindeutet, dass die Dividenden nicht gut durch freie Cashflows gedeckt sind. Obwohl die Dividenden in den letzten zehn Jahren gestiegen sind, bleiben sie volatil und unzuverlässig. Die jüngsten Ergebnisse zeigten einen Rückgang des Nettogewinns von 17,2 Millionen Euro im Vorjahr auf 13,9 Millionen Euro im ersten Halbjahr 2025, was sich möglicherweise auf künftige Ausschüttungen auswirken könnte.

- Navigieren Sie durch die Feinheiten von Phoenix Mecano mit unserem umfassenden Dividendenbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Phoenix Mecano-Aktie am Markt hin.

SAF-Holland (XTRA:SFQ)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: SAF-Holland SE produziert und vertreibt fahrwerksbezogene Baugruppen und Komponenten für Anhänger, Lastkraftwagen, Sattelauflieger und Busse mit einer Marktkapitalisierung von 655,49 Millionen Euro.

Geschäftstätigkeit: Die Umsatzerlöse der SAF-Holland SE gliedern sich in die Regionen Amerika (€ 687,54 Mio.), Asien/Pazifik (APAC)/China/Indien (€ 221,08 Mio.) und Europa, Naher Osten, Afrika (EMEA) (€ 847,17 Mio.).

Dividendenrendite: 5,9%

SAF-Holland's Dividendenrendite von 5,89% gehört zu den besten 25% der deutschen Marktzahler, mit einer Deckung sowohl durch Erträge als auch durch Cashflows, was durch eine Ausschüttungsquote von 75,5% und eine Barausschüttungsquote von 35,4% belegt wird. Trotz eines jahrzehntelangen Anstiegs der Dividenden wird ihre Zuverlässigkeit jedoch durch Volatilität und eine instabile Erfolgsbilanz beeinträchtigt. Darüber hinaus sind die Gewinnmargen im Vergleich zum Vorjahr gesunken, was angesichts der hohen Verschuldung die künftige Nachhaltigkeit der Dividende beeinträchtigen könnte.

- Werfen Sie einen genaueren Blick auf das Potenzial von SAF-Holland in unserem Dividendenbericht.

- Unser von Experten erstellter Bewertungsbericht zu SAF-Holland deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

Wichtige Erkenntnisse

- Entdecken Sie die 223 versteckten Perlen in unserem Top European Dividend Stocks Screener mit einem einzigen Klick hier.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Simply Wall St ist eine revolutionäre App, die für langfristig orientierte Aktienanleger entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BioGaia unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über OM:BIOG B

Advertisement