Leclanché SA (VTX:LECN)-Aktien fallen um 45% und sind bei diesen Kursen immer noch mit hohen Risiken behaftet

Zum Ärger einiger Aktionäre sind die Aktien von Leclanché SA(VTX:LECN) im letzten Monat um beachtliche 45% gefallen, womit sich die katastrophale Entwicklung des Unternehmens fortsetzt. Der jüngste Rückgang ist der Abschluss eines katastrophalen Zwölfmonatszeitraums für die Aktionäre, die in dieser Zeit einen Verlust von 78 % hinnehmen mussten.

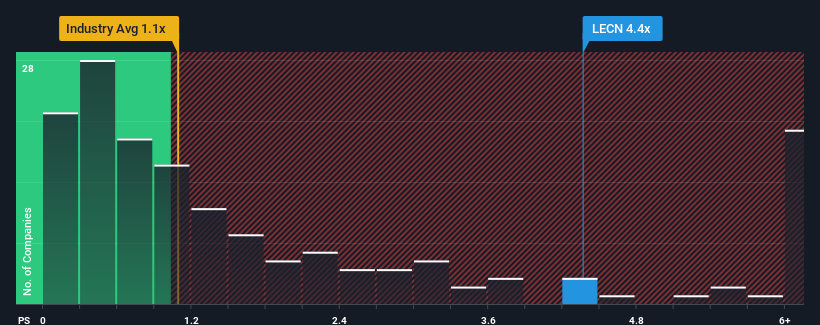

Selbst nach einem so starken Kursrückgang, wenn fast die Hälfte der Unternehmen in der Schweizer Elektroindustrie ein Kurs-Umsatz-Verhältnis (oder "KGV") von unter 2,4x aufweisen, könnte man Leclanché mit einem KGV von 4,4x immer noch als eine Aktie betrachten, die es nicht wert ist, untersucht zu werden. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark erhöhte KGV gibt.

Siehe unsere letzte Analyse zu Leclanché

Was bedeutet das KGV von Leclanché für die Aktionäre?

Zur Veranschaulichung: Der Umsatz von Leclanché hat sich im letzten Jahr verschlechtert, was alles andere als ideal ist. Vielleicht glaubt der Markt, dass das Unternehmen genug tun kann, um in naher Zukunft besser abzuschneiden als der Rest der Branche, was das Kurs-Gewinn-Verhältnis hoch hält. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Obwohl für Leclanché keine Analystenschätzungen vorliegen, können Sie sich mit dieser kostenlosen Visualisierung ein Bild davon machen, wie das Unternehmen bei Gewinn, Umsatz und Cashflow abschneidet.Passen die Umsatzprognosen zum hohen Kurs-Gewinn-Verhältnis?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Leclanché ein herausragendes Wachstum erzielen, das weit über dem der Branche liegt.

Bei der Überprüfung der Finanzzahlen des letzten Jahres haben wir mit Enttäuschung festgestellt, dass der Umsatz des Unternehmens um 4,3 % gesunken ist. Dies bedeutet, dass die Einnahmen auch längerfristig rückläufig sind, da sie in den letzten drei Jahren um insgesamt 21 % gesunken sind. Dementsprechend hätten sich die Aktionäre über die mittelfristigen Wachstumsraten der Einnahmen geärgert.

Vergleicht man dies mit der Branche, für die in den nächsten 12 Monaten ein Wachstum von 6,4 % prognostiziert wird, so ergibt sich auf der Grundlage der jüngsten mittelfristigen Umsatzergebnisse ein ernüchterndes Bild der Abwärtsdynamik des Unternehmens.

Vor diesem Hintergrund finden wir es besorgniserregend, dass das Kurs-Gewinn-Verhältnis (KGV) von Leclanché höher ist als das seiner Branchenkollegen. Offensichtlich sind viele Investoren des Unternehmens weitaus optimistischer, als es die jüngste Zeit vermuten lässt, und sind nicht bereit, ihre Aktien um jeden Preis loszulassen. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da eine Fortsetzung der jüngsten Umsatztrends den Aktienkurs irgendwann stark belasten dürfte.

Was können wir aus dem KGV von Leclanché lernen?

Die Aktien von Leclanché mögen zwar gelitten haben, aber ihr Kurs-Gewinn-Verhältnis bleibt hoch. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern vielmehr dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu messen.

Wir haben festgestellt, dass das Kurs-Umsatz-Verhältnis von Leclanché derzeit viel höher ist als erwartet, da die jüngsten Einnahmen mittelfristig rückläufig sind. Da die Anleger einen Umsatzrückgang befürchten, ist die Wahrscheinlichkeit eines Stimmungsumschwungs recht hoch, der das Kurs-Gewinn-Verhältnis wieder in Einklang mit unseren Erwartungen bringen könnte. Sollte sich der jüngste mittelfristige Umsatztrend fortsetzen, besteht ein erhebliches Risiko für die Investitionen der Aktionäre und die Gefahr, dass potenzielle Anleger eine überhöhte Prämie zahlen müssen.

Beachten Sie jedoch, dass Leclanché in unserer Anlageanalyse 5 Warnzeichen aufweist, von denen 3 besorgniserregend sind.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Leclanché unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.