Advertisement

Warum wir uns keine Sorgen um den Aktienkurs der dormakaba Holding AG (VTX:DOKA) machen

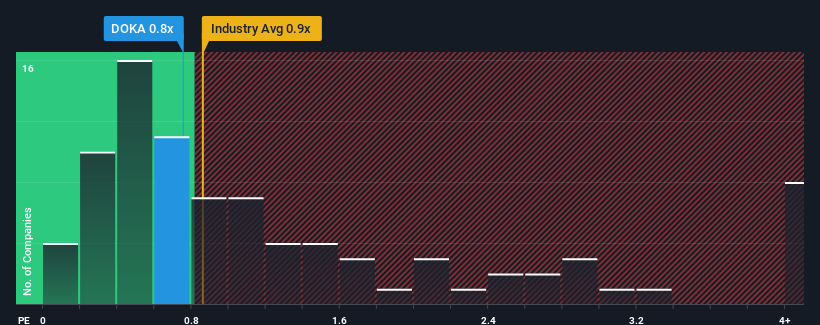

Es gibt wohl nicht viele, die das Kurs-Umsatz-Verhältnis (oder "KGV") der dormakaba Holding AG(VTX:DOKA) von 0,8 für erwähnenswert halten, wenn der Median des KGV für die Baubranche in der Schweiz bei etwa 1,1x liegt. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das Kurs-Umsatz-Verhältnis gibt.

Siehe unsere letzte Analyse zu dormakaba Holding

Wie hat sich dormakaba Holding in letzter Zeit entwickelt?

Die jüngste Zeit war für die dormakaba Holding vorteilhafter, da ihre Einnahmen nicht so stark gesunken sind wie die der übrigen Branche. Es könnte sein, dass viele erwarten, dass die vergleichsweise überlegene Umsatzentwicklung verschwindet, was das Kurs-Gewinn-Verhältnis nicht steigen lässt. Obwohl man also sagen könnte, dass die Aktie billig ist, werden die Anleger nach Verbesserungen Ausschau halten, bevor sie sie als günstig ansehen. Zumindest aber sollten Sie hoffen, dass das Unternehmen nicht wieder in den Abwärtstrend zurückfällt, wenn Sie Aktien kaufen wollen, solange sie nicht in der Gunst der Anleger stehen.

Möchten Sie herausfinden, wie Analysten die Zukunft der dormakaba Holding im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Was verraten uns die Umsatzwachstumsmetriken über das KGV?

Das Kurs-Gewinn-Verhältnis von dormakaba Holding ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit der Branche entwickelt.

Rückblickend hat das vergangene Jahr praktisch die gleichen Zahlen für den Umsatz des Unternehmens geliefert wie das Jahr zuvor. Nichtsdestotrotz konnten die Einnahmen dank der früheren Wachstumsperiode im Vergleich zu vor drei Jahren um insgesamt 18 % gesteigert werden. Dementsprechend wären die Aktionäre wahrscheinlich mit den instabilen mittelfristigen Wachstumsraten nicht übermäßig zufrieden gewesen.

Die sechs Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Umsatz in den kommenden drei Jahren um 3,3 % pro Jahr steigen wird. Das entspricht in etwa dem prognostizierten Wachstum von 4,4 % pro Jahr für die gesamte Branche.

Vor diesem Hintergrund ist es nur logisch, dass das Kurs-Gewinn-Verhältnis der dormakaba Holding eng mit dem der Branchenkollegen übereinstimmt. Offensichtlich sind die Aktionäre zufrieden, wenn sie sich zurückhalten, während das Unternehmen ein niedriges Profil hat.

Das Schlusswort

Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator sein.

Unser Blick auf das geschätzte Umsatzwachstum der dormakaba Holding zeigt, dass das Kurs-Umsatz-Verhältnis in etwa dem entspricht, was wir erwarten, da beide Kennziffern eng mit dem Branchendurchschnitt übereinstimmen. Derzeit sind die Aktionäre mit dem Kurs-Gewinn-Verhältnis zufrieden, da sie davon ausgehen, dass die künftigen Einnahmen keine Überraschungen bieten werden. Alles in allem ist es schwer vorstellbar, dass sich der Aktienkurs in naher Zukunft stark in eine der beiden Richtungen bewegen wird, wenn die P/S- und Umsatzschätzungen keine größeren Schocks enthalten.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben 1 Warnzeichen für dormakaba Holding entdeckt, das Sie beachten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über dormakaba Holding zu überdenken, sollten Sie unsere interaktive Liste hochwertiger Aktien durchsehen, um sich einen Überblick zu verschaffen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob dormakaba Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über SWX:DOKA

Advertisement