Advertisement

Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Auch die Bystronic AG(VTX:BYS) hat Schulden. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse zu Bystronic an

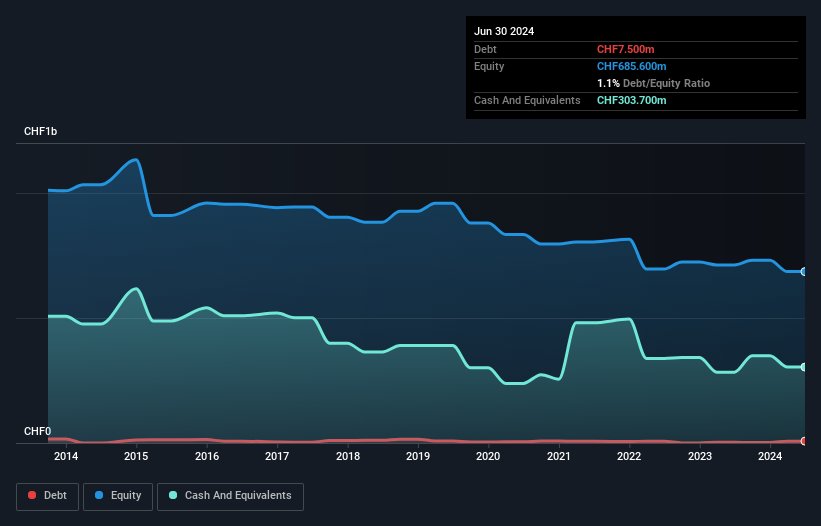

Wie hoch ist die Nettoverschuldung von Bystronic?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Bystronic im Juni 2024 eine Verschuldung von 7,50 Mio. CHF aufwies, die innerhalb eines Jahres von 2,90 Mio. CHF gestiegen war. Dem stehen jedoch CHF 303,7 Mio. an liquiden Mitteln gegenüber, so dass Bystronic über eine Nettoliquidität von CHF 296,2 Mio. verfügt.

Ein Blick auf die Verbindlichkeiten von Bystronic

Gemäss der letzten gemeldeten Bilanz hatte Bystronic Verbindlichkeiten in Höhe von 263,6 Mio. CHF, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 30,9 Mio. CHF, die nach 12 Monaten fällig wurden. Demgegenüber standen CHF 303,7 Mio. an liquiden Mitteln und CHF 144,1 Mio. an Forderungen, die innerhalb von 12 Monaten fällig waren. Somit sind die liquiden Mittel um 153,3 Mio. CHF höher als die gesamten Verbindlichkeiten.

Es ist gut zu sehen, dass Bystronic über reichlich Liquidität in ihrer Bilanz verfügt, was auf ein konservatives Management der Verbindlichkeiten hindeutet. Da das Unternehmen über reichlich Vermögenswerte verfügt, ist es unwahrscheinlich, dass es Probleme mit seinen Kreditgebern bekommt. Einfach ausgedrückt: Die Tatsache, dass Bystronic mehr Barmittel als Schulden hat, ist wohl ein gutes Zeichen dafür, dass das Unternehmen seine Schulden sicher verwalten kann.

Es ist nur gut, dass Bystronic nicht zu schwer belastet ist, denn der EBIT ist im letzten Jahr um 88 % gesunken. Sinkende Gewinne (wenn sich der Trend fortsetzt) könnten selbst eine bescheidene Verschuldung ziemlich riskant machen. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse der Verschuldung konzentrieren sollte. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Bystronic seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schliesslich kann ein Unternehmen Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Obwohl Bystronic über Nettobarmittel in der Bilanz verfügt, lohnt sich ein Blick auf die Fähigkeit des Unternehmens, den Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell das Unternehmen diesen Bargeldbestand aufbaut (oder abbaut). In den letzten drei Jahren verzeichnete Bystronic insgesamt einen negativen freien Cashflow. Schulden sind in der Regel teurer und fast immer risikoreicher in den Händen eines Unternehmens mit negativem freien Cashflow. Die Aktionäre sollten auf eine Besserung hoffen.

Resümee

Es ist zwar immer sinnvoll, die Verschuldung eines Unternehmens zu untersuchen, aber in diesem Fall verfügt Bystronic über CHF 296,2 Mio. an Nettoliquidität und eine anständige Bilanz. Wir haben also kein Problem mit der Verwendung von Schulden durch Bystronic. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die ausserhalb der Bilanz bestehen. Ein typisches Beispiel: Wir haben 3 Warnzeichen für Bystronic ausgemacht , die Sie beachten sollten.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, dann sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bystronic unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:BYS

Advertisement