Advertisement

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Es ist wichtig, dass die Bystronic AG (VTX:BYS ) Schulden hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Betrachtung der Verschuldung eines Unternehmens sollten Sie zunächst die liquiden Mittel und die Verschuldung zusammen betrachten.

Sehen Sie unsere neueste Analyse für Bystronic

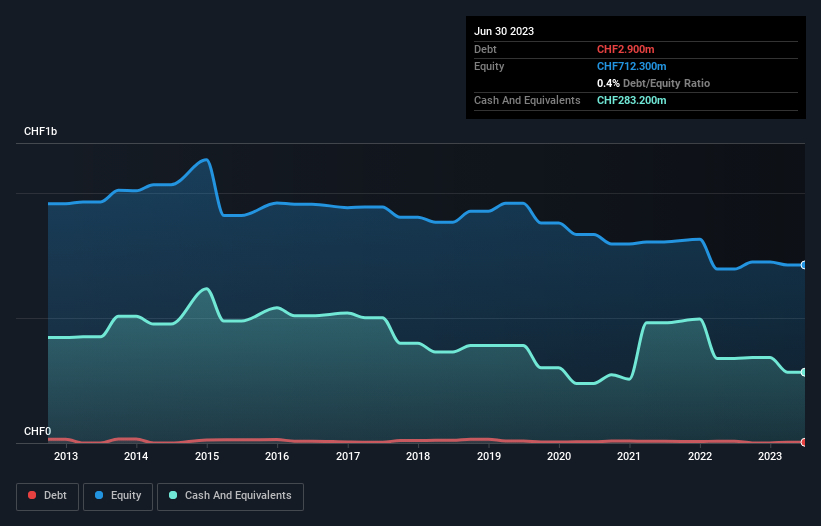

Wie hoch ist die Verschuldung von Bystronic?

Wie Sie unten sehen, hatte Bystronic im Juni 2023 Schulden in Höhe von 2,90 Mio. CHF, gegenüber 7,20 Mio. CHF ein Jahr zuvor. Dem stehen jedoch 283,2 Mio. CHF an liquiden Mitteln gegenüber, so dass Bystronic über 280,3 Mio. CHF an Nettoliquidität verfügt.

Wie stark ist die Bilanz von Bystronic?

Die letzten Bilanzdaten zeigen, dass Bystronic Verbindlichkeiten in Höhe von 351,3 Mio. CHF hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 40,2 Mio. CHF, die danach fällig werden. Demgegenüber stehen liquide Mittel in Höhe von 283,2 Mio. CHF und innerhalb eines Jahres fällige Forderungen in Höhe von 211,4 Mio. CHF. Somit übersteigen die liquiden Mittel die gesamten Verbindlichkeiten um 103,1 Millionen CHF.

Dieser Überschuss deutet darauf hin, dass Bystronic über eine konservative Bilanz verfügt und ihre Schulden wahrscheinlich ohne grosse Schwierigkeiten abbauen könnte. Kurz gesagt: Bystronic verfügt über Nettoliquidität und ist somit nicht hoch verschuldet!

Mehr noch: Bystronic hat ihren EBIT im vergangenen Jahr um 204 % gesteigert, was eine beeindruckende Verbesserung darstellt. Diese Steigerung wird es noch einfacher machen, die Schulden in Zukunft abzubauen. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die zukünftigen Erträge, die Bystronic in die Lage versetzen werden, auch in Zukunft eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schliesslich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Obwohl Bystronic über Nettobarmittel in der Bilanz verfügt, lohnt sich ein Blick auf die Fähigkeit des Unternehmens, den Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell das Unternehmen diesen Bargeldbestand aufbaut (oder abbaut). In den letzten drei Jahren belief sich der freie Cashflow von Bystronic auf 25 % des EBIT, weniger als wir erwarten würden. Diese schwache Cash Conversion erschwert den Umgang mit der Verschuldung.

Resümee

Es ist zwar immer sinnvoll, die Verschuldung eines Unternehmens zu untersuchen, aber in diesem Fall verfügt Bystronic über CHF 280,3 Mio. an Nettoliquidität und eine anständig aussehende Bilanz. Und sie hat uns mit ihrem EBIT-Wachstum von 204% im letzten Jahr beeindruckt. Stellt die Verschuldung von Bystronic also ein Risiko dar? Das scheint uns nicht der Fall zu sein. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die ausserhalb der Bilanz bestehen. Wir haben bei Bystronic 1 Warnzeichen identifiziert , und diese zu verstehen, sollte Teil Ihres Investitionsprozesses sein.

Wenn Sie nach alledem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bystronic unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:BYS

Advertisement