Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie riskant es ist, da bei einem Zusammenbruch eines Unternehmens oft Schulden im Spiel sind. Es ist wichtig, dass die BELIMO Holding AG(VTX:BEAN) Schulden hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere letzte Analyse zur BELIMO Holding

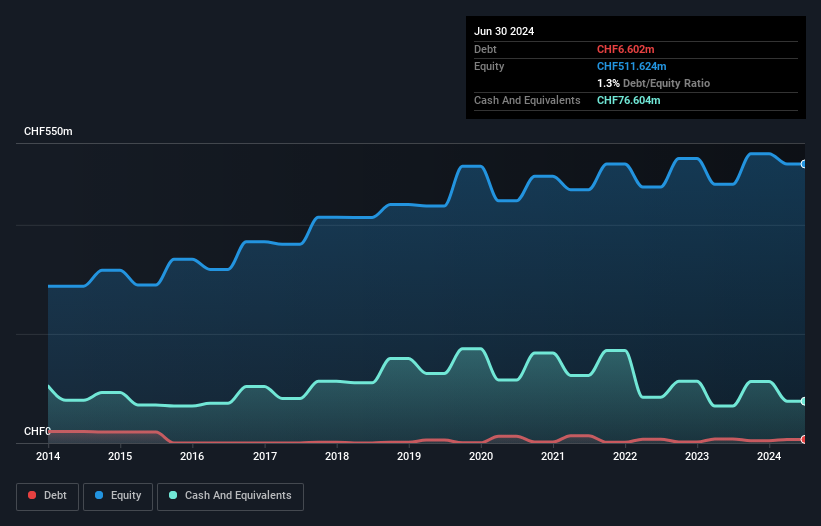

Wie hoch ist die Nettoverschuldung von BELIMO Holding?

Wie Sie unten sehen können, hatte die BELIMO Holding im Juni 2024 eine Verschuldung von CHF 6,60 Millionen, gegenüber CHF 7,49 Millionen im Vorjahr. Aus der Bilanz geht jedoch hervor, dass das Unternehmen über Barmittel in Höhe von 76,6 Mio. CHF verfügt, d.h. es hat tatsächlich 70,0 Mio. CHF Nettobarmittel.

Wie solide ist die Bilanz der BELIMO Holding?

Aus der letzten Bilanz geht hervor, dass die BELIMO Holding Verbindlichkeiten in Höhe von 146,0 Mio. CHF hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 21,5 Mio. CHF, die danach fällig werden. Demgegenüber stehen liquide Mittel in Höhe von 76,6 Mio. CHF und innerhalb eines Jahres fällige Forderungen in Höhe von 156,1 Mio. CHF. Somit sind die liquiden Mittel um 65,1 Mio. CHF höher als die gesamten Verbindlichkeiten.

Dieser Umstand zeigt, dass die Bilanz der BELIMO Holding recht solide ist, da die gesamten Verbindlichkeiten in etwa gleich hoch sind wie die liquiden Mittel. Auch wenn es schwer vorstellbar ist, dass das 7,00-Milliarden-Franken-Unternehmen mit Liquiditätsengpässen zu kämpfen hat, lohnt es sich unserer Meinung nach, die Bilanz zu beobachten. Kurz gesagt, die BELIMO Holding verfügt über Nettobarmittel und ist somit nicht hoch verschuldet!

Der EBIT der BELIMO Holding war im letzten Jahr ziemlich flach, aber das sollte kein Problem sein, wenn man bedenkt, dass das Unternehmen nicht viele Schulden hat. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit der BELIMO Holding entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schliesslich kann ein Unternehmen Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Die BELIMO Holding mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, denn dies beeinflusst sowohl den Bedarf an Schulden als auch die Fähigkeit, diese zu verwalten. In den letzten drei Jahren verzeichnete die BELIMO Holding einen freien Cashflow in Höhe von 62% ihres EBIT, was in etwa normal ist, da der freie Cashflow keine Zinsen und Steuern enthält. Diese kalte, harte Währung bedeutet, dass das Unternehmen seine Schulden reduzieren kann, wenn es dies wünscht.

Resümee

Es ist zwar immer sinnvoll, die Verschuldung eines Unternehmens zu untersuchen, aber in diesem Fall verfügt die BELIMO Holding über CHF 70,0 Mio. an Nettoliquidität und eine anständig aussehende Bilanz. Ist die Verschuldung der BELIMO Holding also ein Risiko? Unseres Erachtens nicht. Vor den meisten anderen Kennzahlen ist es unserer Meinung nach wichtig zu sehen, wie schnell der Gewinn pro Aktie wächst, wenn überhaupt. Wenn Sie auch zu dieser Erkenntnis gekommen sind, haben Sie Glück, denn heute können Sie diese interaktive Grafik der Entwicklung des Gewinns pro Aktie der BELIMO Holding kostenlos ansehen.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, dann sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BELIMO Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.