Advertisement

Basellandschaftliche Kantonalbank führt drei Schweizer Top-Dividendenwerte an

Simply Wall St

Rezensiert von Simply Wall St

Der Schweizer Markt zeigte sich in letzter Zeit widerstandsfähig und schloss am Montag leicht höher, da sich die Stimmung der Anleger während des gesamten Handelsverlaufs verbesserte. Der SMI-Benchmarkindex verzeichnete einen Anstieg, was ein breiteres Interesse an Schweizer Aktien in einem schwankenden Marktumfeld widerspiegelt. In einem solchen Umfeld kann es für Anleger, die auf der Suche nach stabilen Erträgen und finanzieller Sicherheit sind, besonders vorteilhaft sein, die Fundamentaldaten von Dividendenaktien zu verstehen.

Top 10 Dividendenaktien in der Schweiz

| Name | Dividendenrendite | Bewertung der Dividende |

| Vontobel Holding (SWX:VONN) | 5.47% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 5.18% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.52% | ★★★★★★ |

| St. Galler Kantonalbank (SWX:SGKN) | 4.44% | ★★★★★★ |

| Novartis (SWX:NOVN) | 3.31% | ★★★★★☆ |

| EFG International (SWX:EFGN) | 4.17% | ★★★★★☆ |

| Roche Holding (SWX:ROG) | 3.94% | ★★★★★☆ |

| Julius Bär Gruppe (SWX:BAER) | 5.08% | ★★★★★☆ |

| Helvetia Holding (SWX:HELN) | 5.06% | ★★★★★☆ |

| Basellandschaftliche Kantonalbank (SWX:BLKB) | 4.75% | ★★★★★☆ |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screening herausgefiltert wurden.

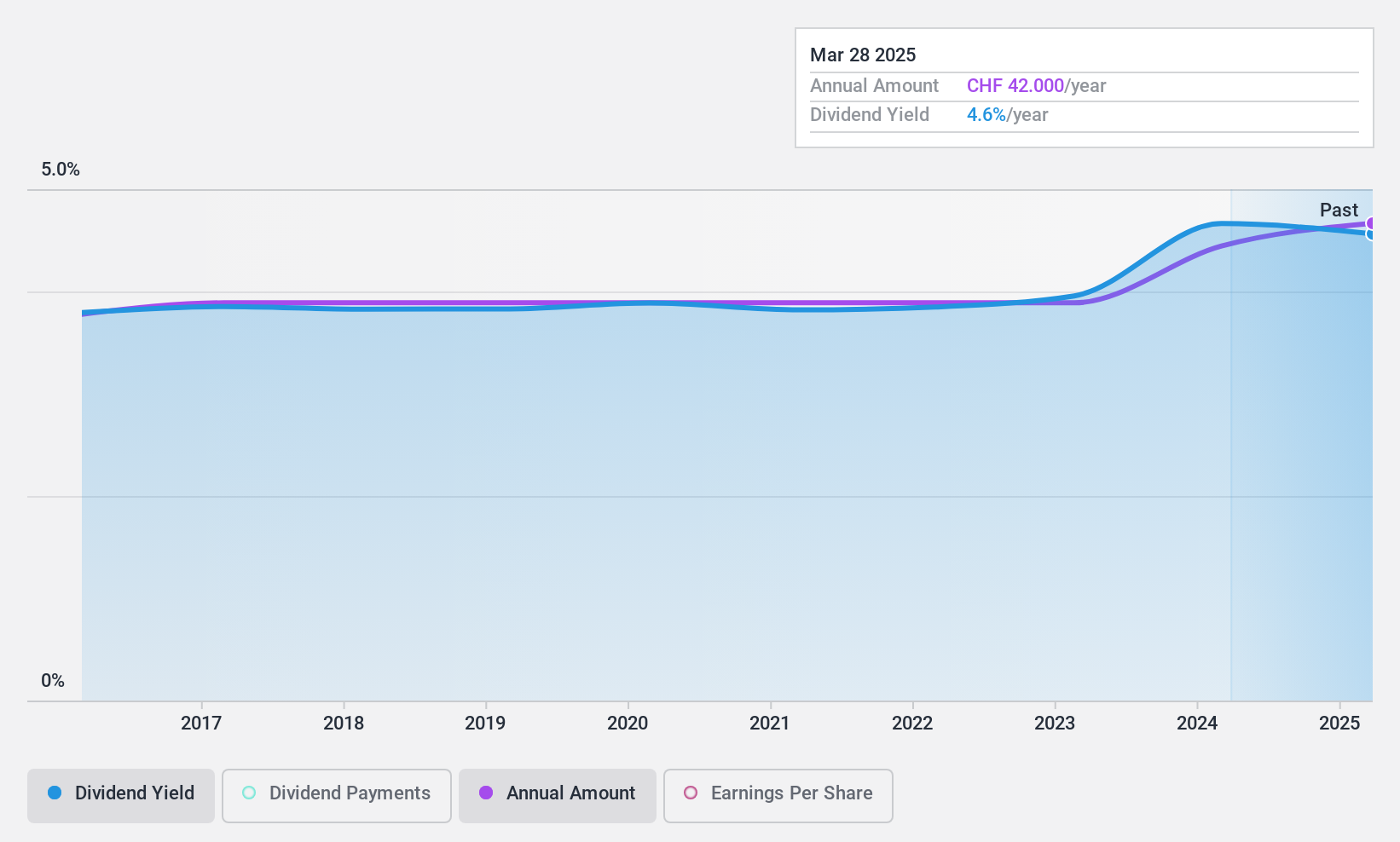

Basellandschaftliche Kantonalbank (SWX:BLKB)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Basellandschaftliche Kantonalbank bietet eine Reihe von Bankprodukten und -dienstleistungen für Privat- und Firmenkunden vor allem in der Schweiz an und verfügt über eine Marktkapitalisierung von 1,82 Milliarden CHF.

Geschäftstätigkeit: Die Basellandschaftliche Kantonalbank erwirtschaftet aus dem Bankgeschäft einen Ertrag von 458,55 Mio. CHF.

Dividendenrendite: 4.8%

Die Basellandschaftliche Kantonalbank bietet eine überzeugende Dividendenrendite von 4,75% und gehört damit zu den besten 25% der Schweizer Dividendenzahler. Die Bank kann auf ein Jahrzehnt stabiler und wachsender Dividenden zurückblicken, die durch eine angemessene Ausschüttungsquote von 56,7% unterstützt werden, was darauf hindeutet, dass die Zahlungen durch die Erträge gut gedeckt sind. Trotz der niedrigen Wertberichtigung für notleidende Kredite von 51%, die auf potenzielle Probleme beim Risikomanagement hinweist, wird die Bank zu einem attraktiven Preis gehandelt, der 31,2% unter dem geschätzten fairen Wert liegt, was ihre Attraktivität für einkommensorientierte Anleger erhöht, die Stabilität und Wert suchen.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance der Basellandschaftlichen Kantonalbank zu erhalten.

- Die Analyse in unserem Bewertungsbericht zur Basellandschaftlichen Kantonalbank deutet auf einen überhöhten Aktienkurs im Vergleich zu ihrem geschätzten Wert hin.

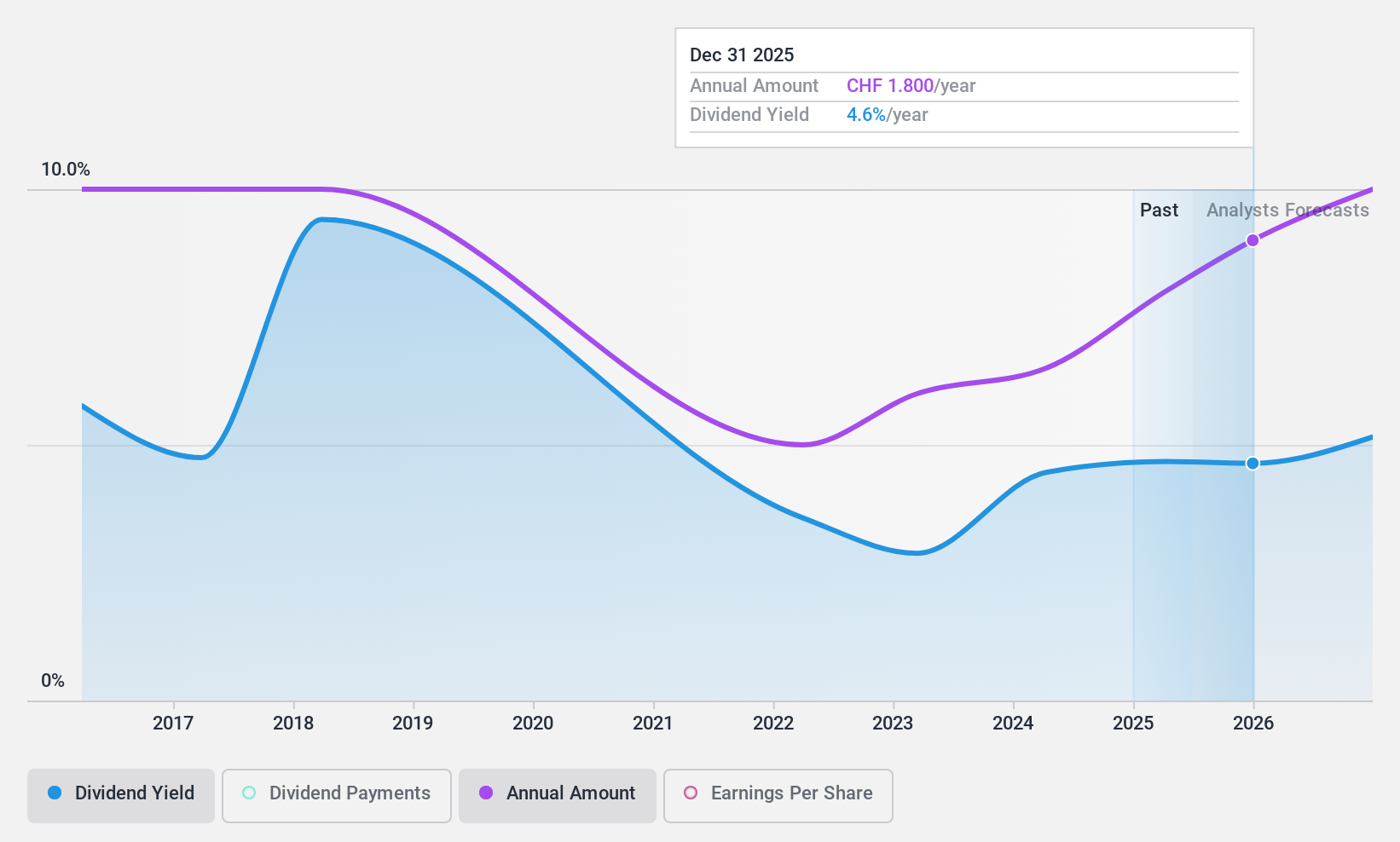

Meier Tobler Gruppe (SWX:MTG)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Meier Tobler Group AG ist ein in der Schweiz ansässiges, auf Handel und Dienstleistungen für Wärmeerzeugungs- und Klimatisierungssysteme spezialisiertes Unternehmen mit einer Marktkapitalisierung von 370,25 Mio. CHF.

Geschäftstätigkeit: Die Meier Tobler Group AG erwirtschaftet ihren Umsatz hauptsächlich in zwei Segmenten: Distribution mit einem Umsatz von 441,25 Mio. CHF und Services mit 104,67 Mio. CHF.

Dividendenrendite: 4%

Die Meier Tobler Gruppe notiert zwar deutlich 64.4% unter ihrem geschätzten fairen Wert, bietet aber für Dividendenanleger ein gemischtes Szenario. Das Unternehmen hat in den letzten zehn Jahren bewiesen, dass es in der Lage ist, die Dividenden zu erhöhen, was durch die Gewinne und Cashflows mit einer Ausschüttungsquote von 54,8 % bzw. 50,7 % unterstützt wird. Allerdings war die Dividendenentwicklung im gleichen Zeitraum von Volatilität und Unzuverlässigkeit geprägt, mit erheblichen jährlichen Schwankungen von über 20 %. Zudem liegt die aktuelle Dividendenrendite von 3,96% leicht unter dem obersten Quartil der Schweizer Dividendenzahler mit 4,15%.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Meier Tobler Group Aktie in diesem Dividendenbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass die Meier Tobler Gruppe unter ihrem geschätzten Wert gehandelt wird.

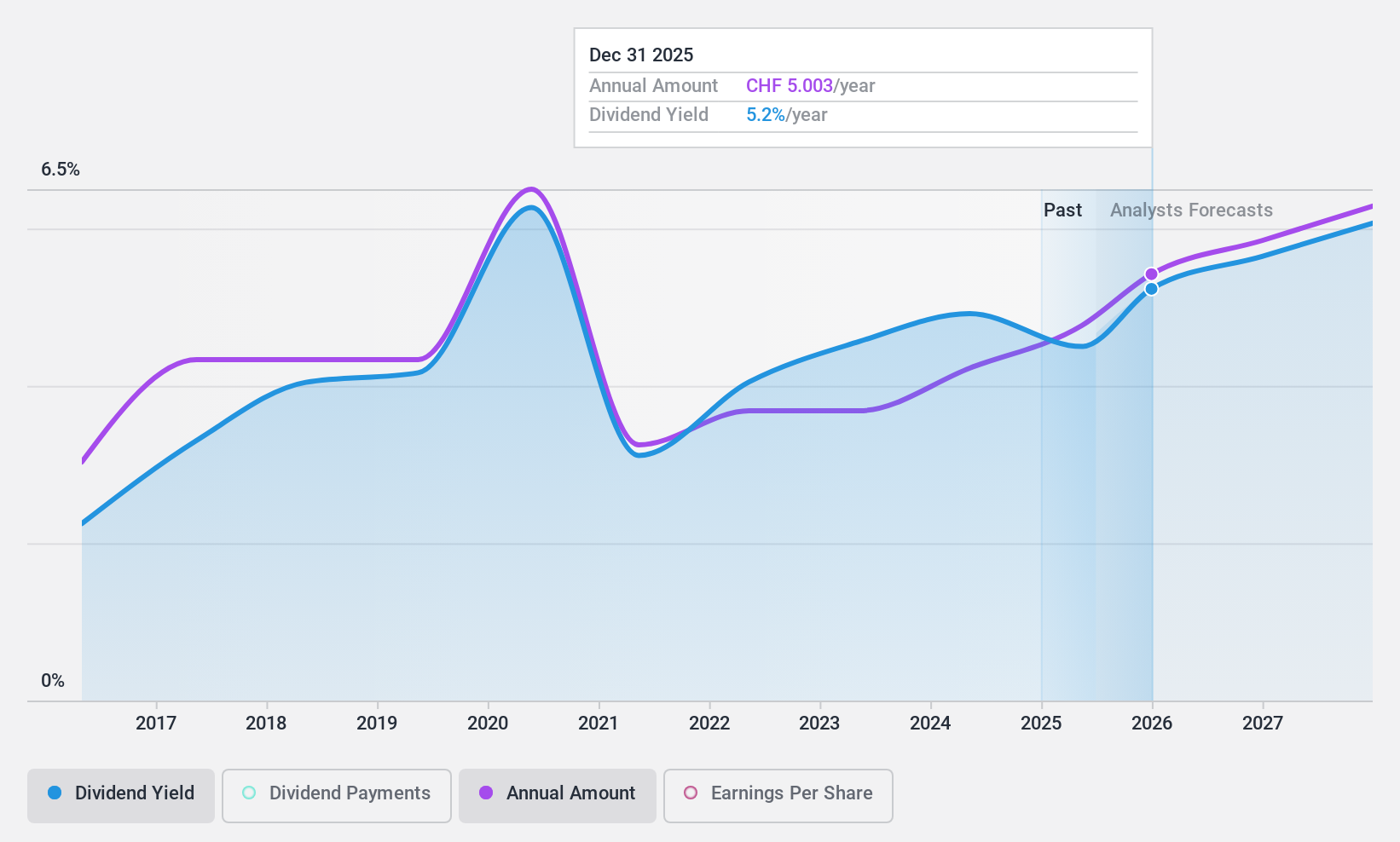

Orell Füssli (SWX:OFN)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Orell Füssli AG ist in den Bereichen Sicherheitslösungen und Buchhandel tätig und bedient sowohl den Schweizer als auch den internationalen Markt mit einer Marktkapitalisierung von CHF 152,49 Millionen.

Geschäftstätigkeit: Die Orell Füssli AG erwirtschaftet ihren Umsatz hauptsächlich mit den Segmenten Buchhandel, Sicherheitsdruck und Industriesysteme, die zusammen CHF 216.22 Mio. einbringen.

Dividendenrendite: 5%

Orell Füssli bietet eine Dividendenrendite von 5,01% und liegt damit im oberen Quartil der Schweizer Dividendentitel, wo der Durchschnitt bei 4,15% liegt. Trotzdem zeigt die Dividendenhistorie der letzten acht Jahre eine Inkonsistenz mit volatilen Zahlungen. Mit einer Ausschüttungsquote von 63,5 % aus den Gewinnen und einer Barausschüttungsquote von 61,6 % sind die Dividenden finanziell gut abgesichert, was auf eine Nachhaltigkeit der laufenden Erträge und Cashflows hindeutet. Die relativ kurze Historie der Dividendenzahlungen unterstreicht jedoch ein gewisses Risiko für die langfristige Stabilität.

- Informieren Sie sich über die Feinheiten von Orell Füssli mit unserem umfassenden Dividendenbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Orell Füssli recht moderat sein könnte.

Machen Sie es möglich

- Sehen Sie sich die 26 Namen aus unserem Top-Dividendenaktien-Screener hier an.

- Gehört einer dieser Titel zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Meier Tobler Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über SWX:MTG

Advertisement