Advertisement

ASX-Wachstumsunternehmen mit bis zu 27% Insider-Beteiligung

Simply Wall St

Rezensiert von Simply Wall St

Inmitten einer gemischten Entwicklung des australischen Marktes mit einem leichten Rückgang des ASX und Rückgängen in den meisten Sektoren könnte es für die Anleger von Vorteil sein, sich auf Wachstumsunternehmen mit erheblichem Insiderbesitz zu konzentrieren. Solche Unternehmen zeigen oft ein Engagement für langfristigen Erfolg, was in dem aktuellen Umfeld, in dem strategische Stabilität geschätzt wird, besonders attraktiv sein könnte.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Clinuvel Pharmazeutische Arzneimittel (ASX:CUV) | 13.6% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Biome Australien (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 58.9% |

| Ora Banda Bergbau (ASX:OBM) | 10.2% | 94.3% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Chrysos (ASX:C79) | 21.3% | 63.5% |

Unten präsentieren wir eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

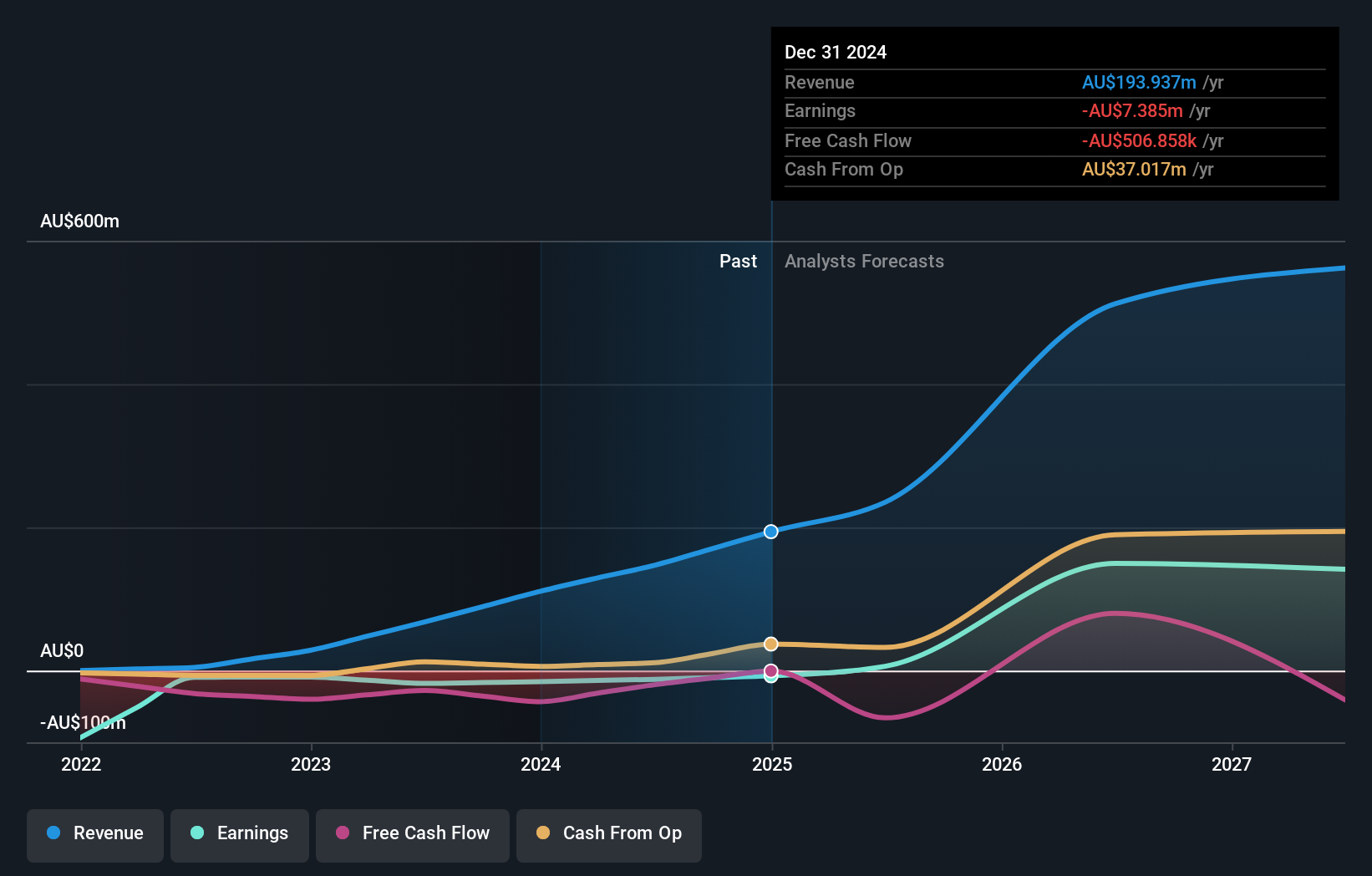

Develop Global (ASX:DVP)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Develop Global Limited, das in Australien tätig ist, konzentriert sich auf die Exploration und Entwicklung von mineralischen Ressourcen mit einer Marktkapitalisierung von ca. 557,40 Mio. AUD.

Betrieb: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch sein Segment Mining Services, das 109,75 Mio. A$ einbrachte.

Insider-Besitz: 22,6%

Develop Global, ein australisches Unternehmen, wird voraussichtlich ein erhebliches Wachstum verzeichnen, da die Erträge voraussichtlich steigen und die Einnahmen jährlich um 54,2 % wachsen werden, was über dem Marktwachstum von 5,3 % liegt. Trotz dieser Aussichten gibt es Bedenken: Im letzten Jahr kam es zu einer Verwässerung der Aktionäre, und das Unternehmen verfügt über weniger als ein Jahr Liquiditätsreserven. Darüber hinaus ist die prognostizierte Eigenkapitalrendite mit 12,5 % relativ niedrig, obwohl das Unternehmen innerhalb von drei Jahren profitabel werden soll.

- Tauchen Sie hier in die Einzelheiten von Develop Global ein, mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser von Experten erstellter Bewertungsbericht Develop Global impliziert, dass der Aktienkurs zu hoch sein könnte.

Mineralische Ressourcen (ASX:MIN)

Simply Wall St Wachstum Bewertung: ★★★★★☆

Überblick: Mineral Resources Limited ist ein diversifiziertes Bergbaudienstleistungsunternehmen, das in Australien, Asien und international tätig ist, mit einer Marktkapitalisierung von ca. 11,02 Mrd. AUD.

Betrieb: Das Unternehmen erzielt Einnahmen aus Lithium (1,60 Mrd. A$), Eisenerz (2,50 Mrd. A$) und Bergbaudienstleistungen (2,82 Mrd. A$).

Insider-Besitz: 11.6%

Mineral Resources, das 40,8 % unter seinem fairen Wert gehandelt wird, ist ein vielversprechender Wert mit einem erwarteten signifikanten Gewinnwachstum von 27,16 % pro Jahr in den nächsten drei Jahren und einem prognostizierten Umsatzanstieg von 12,1 % pro Jahr, der die australische Marktwachstumsrate von 5,3 % übertrifft. Zu den Herausforderungen gehören jedoch niedrigere Gewinnspannen im Vergleich zum letzten Jahr und Erträge, die kaum die Zinszahlungen decken. Der Insideranteil ist nach wie vor hoch, allerdings wurden in den letzten drei Monaten keine Kauf- oder Verkaufsaktivitäten gemeldet.

- Werfen Sie einen genaueren Blick auf das Potenzial von Mineral Resources in unserem Bericht zum Gewinnwachstum.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Mineral Resources zu optimistisch sein.

Qualitas (ASX:QAL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Qualitas ist als Immobilien-Investmentgesellschaft tätig, die sich mit Direktinvestitionen in verschiedenen Immobilienklassen und Standorten, Akquisitionen und Umstrukturierung von notleidenden Schulden, Kapitalbeschaffung für Dritte und Beratungsdienstleistungen beschäftigt, mit einer Marktkapitalisierung von etwa 679,19 Millionen AUD.

Betrieb: Das Unternehmen erwirtschaftet seine Einnahmen über zwei Hauptsegmente: Direct Lending, das 27,58 Millionen AUD einbrachte, und Funds Management, das 19,32 Millionen AUD beisteuerte.

Insider-Besitz: 27,1%

Qualitas Limited, das einen hohen Anteil an Insidern aufweist, ist auf ein robustes Wachstum eingestellt und prognostiziert einen jährlichen Gewinnanstieg von 25,12% und einen Umsatzanstieg von 15,4%, was über dem Durchschnitt des australischen Marktes liegt. Trotz dieser vielversprechenden Aussichten ist die Nachhaltigkeit der Dividende aufgrund der geringen Gewinnabdeckung und einer erwarteten niedrigen Eigenkapitalrendite von 9,3 % in drei Jahren fraglich. Zu den jüngsten Entwicklungen gehört das Ausscheiden des Direktors Michael Schoenfeld am 30. Juni 2024, was die Dynamik der Unternehmensführung beeinträchtigen könnte.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Qualitas-Aktie.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Qualitas höher ist, als dies durch die Finanzdaten gerechtfertigt sein könnte.

Machen Sie es möglich

- Verschaffen Sie sich einen Einblick in das Universum der 91 schnell wachsenden ASX Unternehmen mit hohem Insiderbesitz, indem Sie hier klicken.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft, indem Sie Simply Wall St nutzen, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Qualitas unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über ASX:QAL

Advertisement