ASX-Wachstumsunternehmen mit hohem Insider-Besitz und bis zu 120% Gewinnwachstum

Rezensiert von Simply Wall St

Der australische Markt hat sich in letzter Zeit unterschiedlich entwickelt, wobei der ASX200 in der vergangenen Woche leicht um 0,1 % zulegte. Insbesondere Sektoren wie IT und Finanzwerte verzeichneten Zuwächse, während Grundstoffe Rückgänge hinnehmen mussten. Vor dem Hintergrund der schwankenden Sektorperformance können Unternehmen mit hohem Insideranteil besonders interessant sein. Diese Unternehmen profitieren oft von gleichgerichteten Interessen zwischen Aktionären und Management, was entscheidend sein kann, um die aktuellen Marktbedingungen zu meistern und Chancen für ein erhebliches Gewinnwachstum zu nutzen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| SiteMinder (ASX:SDR) | 11.3% | 75.1% |

| Botanix Pharmaceuticals (ASX:BOT) | 10% | 120.9% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Biome Australien (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 52.2% |

Hier ist ein Blick auf ein paar der Auswahlen aus dem Screener.

Botanix Pharmazeutika (ASX:BOT)

Simply Wall St Wachstumsbewertung: ★★★★★★

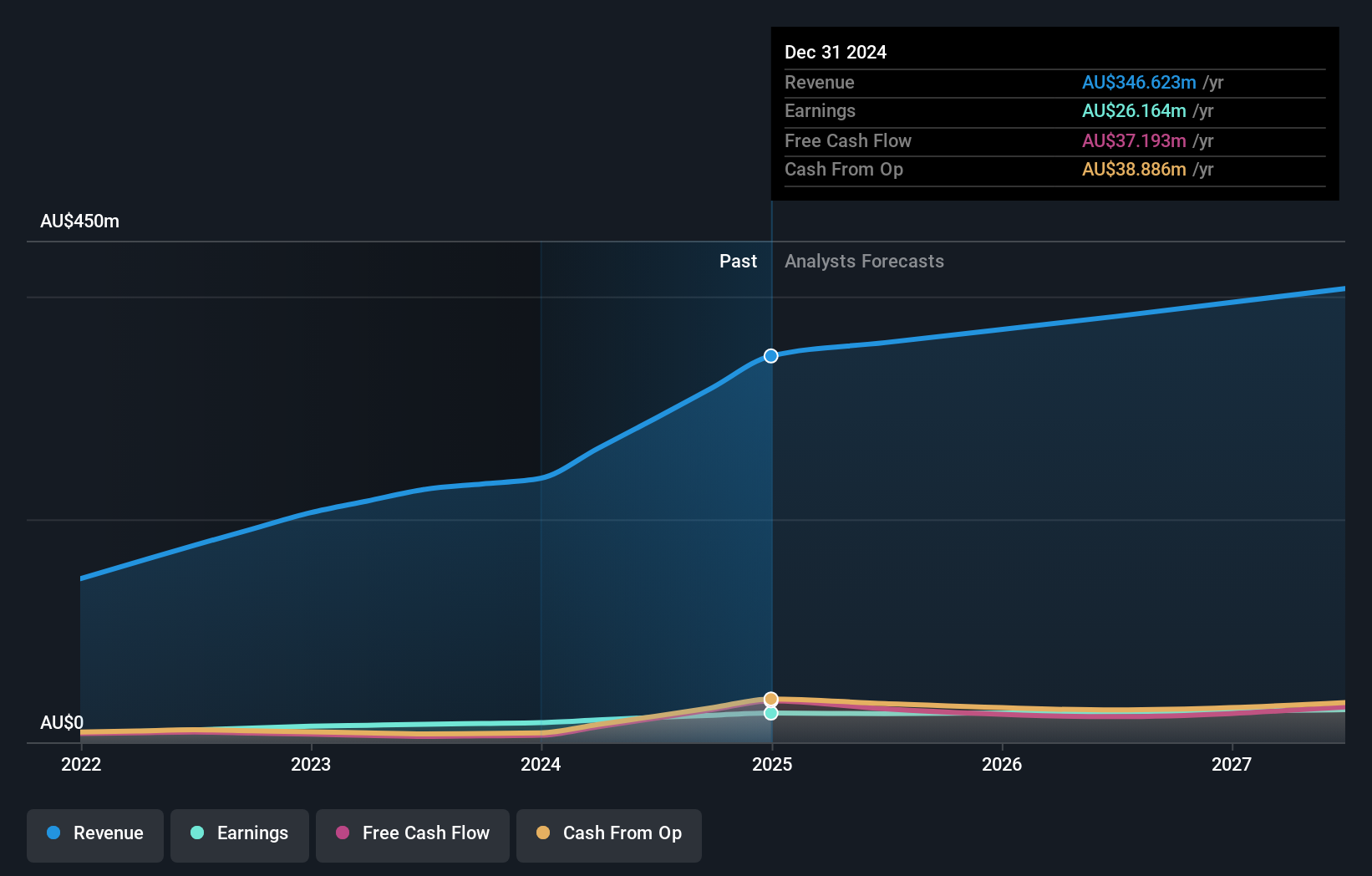

Überblick: Botanix Pharmaceuticals Limited, mit Sitz in Australien, konzentriert sich auf die Forschung und Entwicklung von dermatologischen und antimikrobiellen Produkten mit einer Marktkapitalisierung von rund 624,46 Mio. AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinen Forschungs- und Entwicklungsaktivitäten in den Bereichen Dermatologie und antimikrobielle Produkte in Höhe von insgesamt 0,44 Mio. A$.

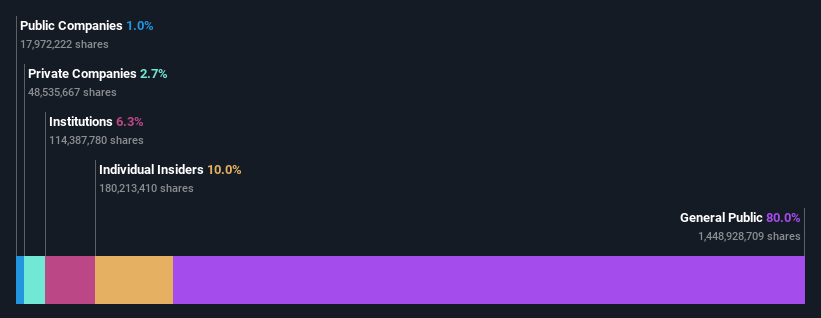

Insider-Besitz: 10%

Gewinnwachstumsprognose: 120,9% p.a.

Botanix Pharmaceuticals ist trotz seines bescheidenen Umsatzes von 437.000 AUD für ein beträchtliches Wachstum mit einem erwarteten Gewinnanstieg von 120,89 % pro Jahr gut gerüstet. Die jüngsten Kapitalerhöhungen des Unternehmens in Höhe von 70 Mio. AUD deuten auf einen strategischen Vorstoß in Richtung Skalierung der Geschäftstätigkeit hin. Obwohl die Verwässerung durch die Aktionäre in der Vergangenheit Anlass zur Sorge gibt, zeigen die prognostizierte Eigenkapitalrendite von 43,9 % und die Rentabilität innerhalb von drei Jahren ein starkes Potenzial inmitten einer hohen Insider-Beteiligungsdynamik in Australiens Wachstumssektoren.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Botanix Pharmaceuticals zu erhalten.

- Laut unserem Bewertungsbericht gibt es einen Hinweis darauf, dass der Aktienkurs von Botanix Pharmaceuticals auf der teuren Seite sein könnte.

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist als Reiseeinzelhändler tätig und bedient sowohl Freizeit- als auch Unternehmenssektoren in verschiedenen Regionen, einschließlich Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien mit einer Marktkapitalisierung von etwa 4,44 Mrd. AUD.

Betrieb: Die Einnahmen des Unternehmens stammen hauptsächlich aus zwei Segmenten: Freizeitreisen, die 1,28 Milliarden AUD generieren, und Geschäftsreisen, die 1,06 Milliarden AUD beitragen.

Insider-Besitz: 13.3%

Gewinnwachstumsprognose: 18,8% p.a.

Die Flight Centre Travel Group, die um 18,5 % unter ihrem fairen Wert gehandelt wird, zeigt vielversprechende Finanztrends mit Gewinn- und Umsatzwachstumsprognosen, die über denen des australischen Marktes liegen. Ein erwartetes jährliches Gewinnwachstum von 18,8 % und eine Umsatzsteigerung von 9,7 % pro Jahr unterstreichen das Potenzial des Unternehmens, auch wenn es keine sehr hohen Wachstumsschwellen erreicht. Mit einer prognostizierten hohen Eigenkapitalrendite von 21,8 % in drei Jahren zeigt FLT solide Aussichten, auch wenn es in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten gab, die das Engagement von Insidern direkt unterstreichen.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Flight Centre Travel Group-Aktie in diesem Wachstumsbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Flight Centre Travel Group zu einem höheren Preis gehandelt wird, als dies durch die Finanzdaten gerechtfertigt ist.

IPD Gruppe (ASX:IPG)

Simply Wall St Wachstum Bewertung: ★★★★★☆

Überblick: IPD Group Limited, die in Australien tätig ist, ist spezialisiert auf den Vertrieb von elektrischen Geräten und hat eine Marktkapitalisierung von rund 484,85 Millionen AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch seine Produktsparte, die 215,98 Millionen A$ einbrachte, und seine Dienstleistungssparte, die 20,79 Millionen A$ beisteuerte.

Insider-Besitz: 28,1%

Gewinnwachstumsprognose: 25,9% p.a.

Die IPD Group, die 7,6 % unter ihrem geschätzten fairen Wert gehandelt wird, weist vielversprechende Finanzkennzahlen auf: Die Einnahmen sollen jährlich um 23,6 % wachsen und damit den australischen Markt mit 5,4 % übertreffen. Auch die Erträge sollen mit einer Rate von 25,9 % pro Jahr deutlich steigen und damit den Marktdurchschnitt von 13,8 % übertreffen. Es gibt jedoch Anlass zur Sorge, da die Aktionäre im vergangenen Jahr eine Verwässerung erfahren haben und es in letzter Zeit zu erheblichen Insiderverkäufen gekommen ist, was trotz dieser Wachstumszahlen auf eine mögliche Vorsicht der Insider hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial von IPD Group in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem IPD Group Bewertungsbericht deutet auf einen überhöhten Aktienpreis im Vergleich zu seinem geschätzten Wert hin.

Machen Sie es möglich

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende ASX-Unternehmen mit hohem Insider-Besitz hat 87 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 90 schnell wachsenden ASX-Unternehmen mit hohem Insider-Besitz zu enthüllen.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen mit intuitiven Tools hilft, Ihre Anlageergebnisse zu optimieren.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade IPD Group, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob IPD Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.