Advertisement

Während die europäischen Märkte weiterhin Rekordstände erreichen, gestützt durch eine Rallye der Technologieaktien und die Erwartung niedrigerer Kreditkosten in den USA, suchen die Anleger zunehmend nach Dividendenwerten als Quelle für ein stabiles Einkommen inmitten wirtschaftlicher Schwankungen. In diesem Umfeld kann die Auswahl von Dividendentiteln mit starken Fundamentaldaten und attraktiven Renditen eine effektive Strategie für diejenigen sein, die Stabilität und potenzielles Wachstum in ihren Anlageportfolios suchen.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Zurich Insurance Group (SWX:ZURN) | 4.29% | ★★★★★★ |

| Telekom Österreich (WBAG:TKA) | 4.39% | ★★★★★☆ |

| Skandinavische Tabakgruppe (CPSE:STG) | 9.88% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.75% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 5.04% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.25% | ★★★★★★ |

| d'Amico Internationale Schifffahrt (BIT:DIS) | 12.10% | ★★★★★☆ |

| Cembra Money Bank (SWX:CMBN) | 4.63% | ★★★★★★ |

| CaixaBank (BME:CABK) | 6.32% | ★★★★★☆ |

| Bravida Holding (OM:BRAV) | 3.91% | ★★★★★★ |

Nachfolgend stellen wir Ihnen eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

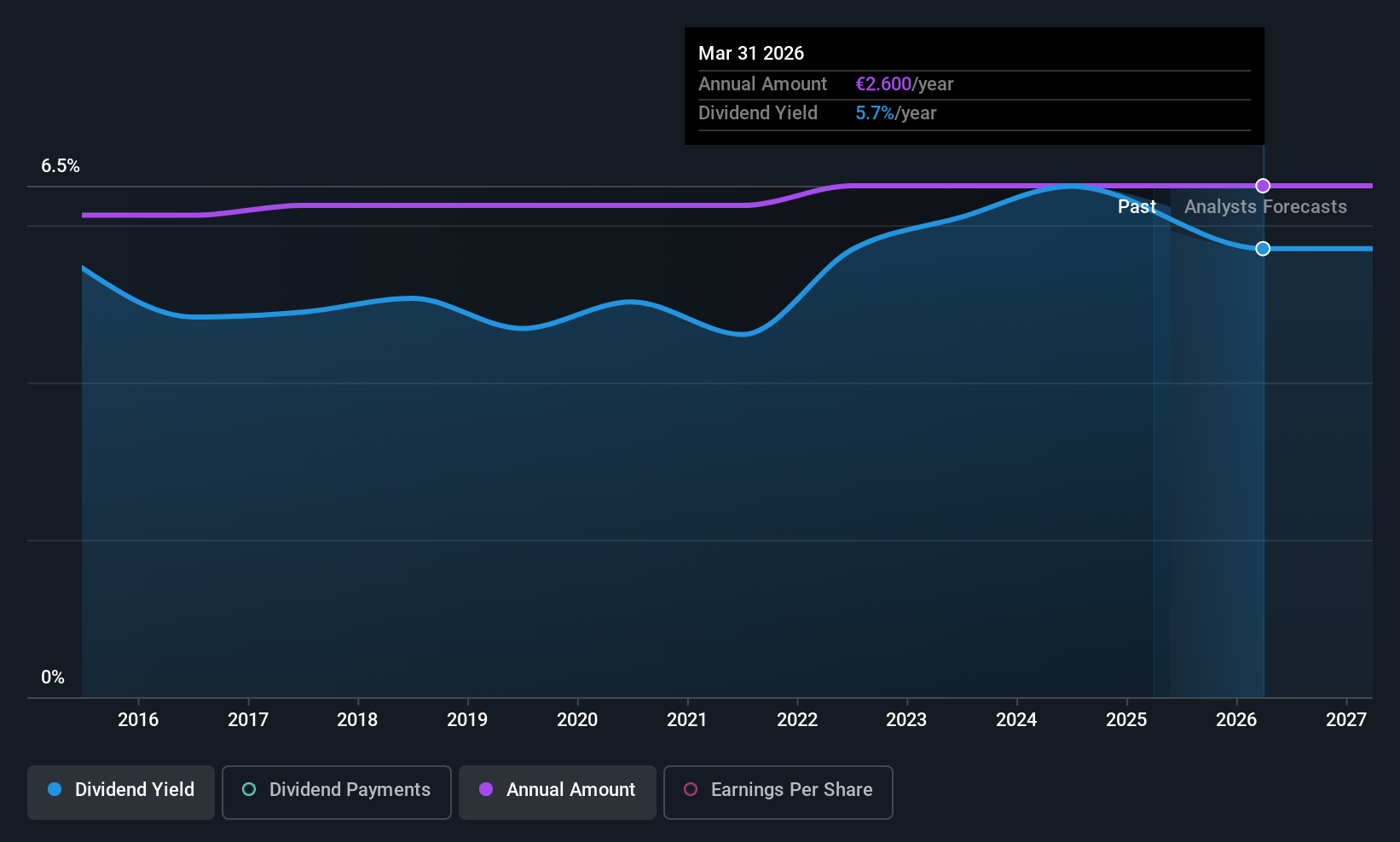

Gimv (ENXTBR:GIMB)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Gimv NV ist eine Private-Equity- und Risikokapitalgesellschaft, die sich auf Direkt- und Dachfondsinvestitionen konzentriert und eine Marktkapitalisierung von 1,73 Mrd. € aufweist.

Geschäftstätigkeit: Gimv NV generiert Einnahmen aus verschiedenen Segmenten, darunter Consumer (27,60 Mio. €), Smart Industries (127,11 Mio. €), Sustainable Cities (94,82 Mio. €) und Health & Care Excluding Life Sciences (73,29 Mio. €), während andere Segmente wie Life Sciences und Business Services & General negative Beiträge lieferten.

Dividendenrendite: 5,5%

Die Dividendenrendite von Gimv liegt mit 5,54 % unter der Spitzengruppe in Belgien, wo die besten 25 % 6,47 % zahlen. Trotzdem hat Gimv in den letzten zehn Jahren zuverlässige und stabile Dividendenzahlungen mit konstantem Wachstum und geringer Volatilität geleistet. Allerdings sind die Dividenden nicht durch freie Cashflows gedeckt, was Bedenken hinsichtlich der Nachhaltigkeit aufwirft. Die Gewinne des Unternehmens decken die Dividenden aufgrund einer niedrigen Ausschüttungsquote von 34,8 % gut ab, aber die jüngste Verwässerung der Aktionäre könnte sich auf künftige Ausschüttungen auswirken.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Gimv zu erhalten.

- Unser von Experten erstellter Bewertungsbericht zu Gimv deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

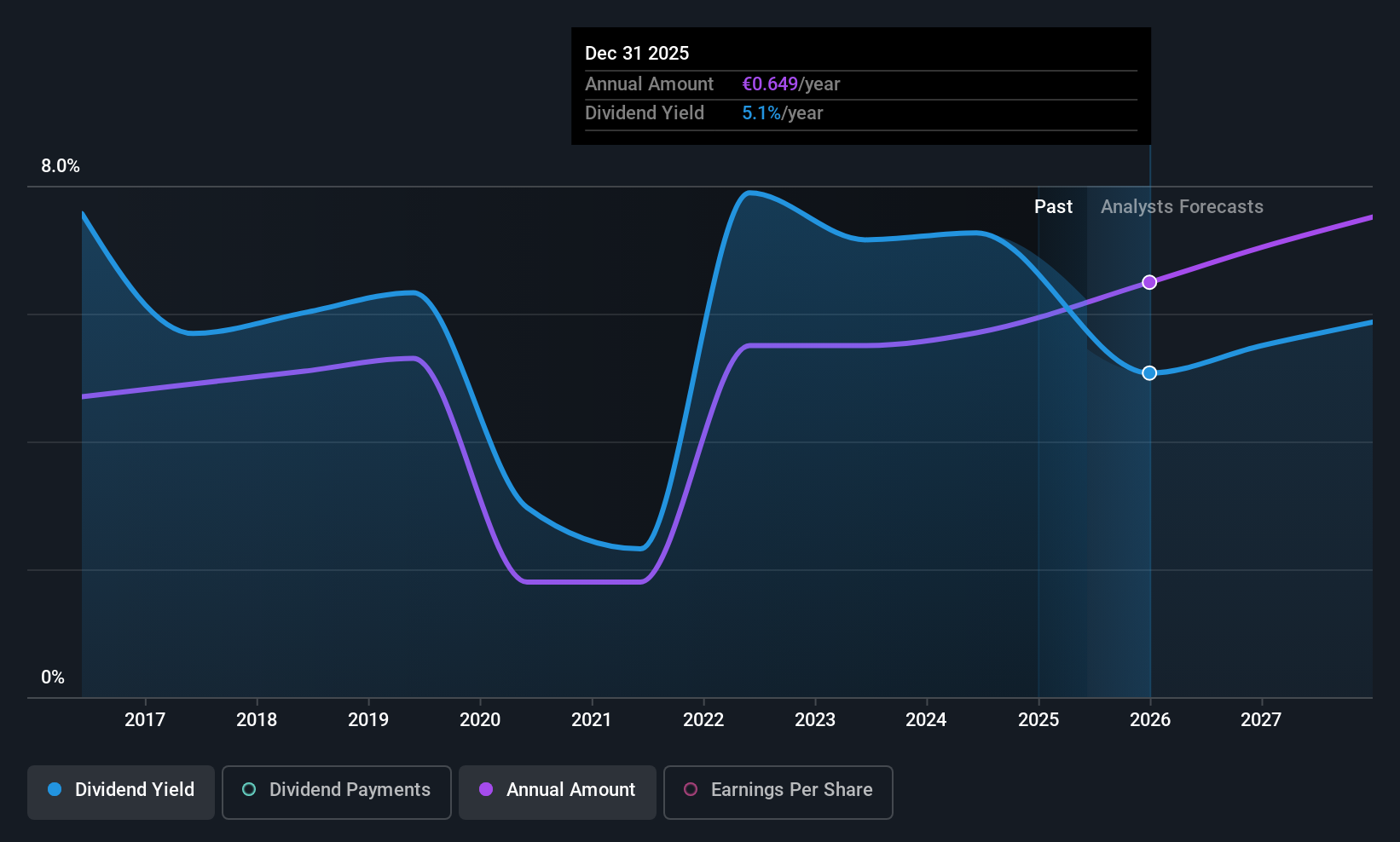

UNIQA Versicherungsgruppe (WBAG:UQA)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: UNIQA Insurance Group AG ist eine in Österreich und Zentral- und Osteuropa tätige Versicherungsgesellschaft mit einer Marktkapitalisierung von 4,05 Mrd. €.

Geschäftstätigkeit: UNIQA Insurance Group AG erwirtschaftet Erträge aus mehreren Segmenten, darunter UNIQA Österreich Segmente - Leben (252,28 Mio. €), UNIQA Österreich Segmente - Gesundheit (1,27 Mrd. €), UNIQA International Segmente - Leben (729,33 Mio. €), UNIQA International Segmente - Gesundheit (139,30 Mio. €), Schaden- und Unfallversicherung über Rückversicherung (1,36 Mrd. €), UNIQA Österreich (2,47 Mrd. €) und UNIQA International (2,30 Mrd. €).

Dividendenrendite: 4,6%

Die UNIQA Versicherungsgruppe liegt mit einer Dividendenrendite von 4,55% unter den besten 25% in Österreich. Trotz der Volatilität in der Vergangenheit sind die Dividenden in den letzten zehn Jahren gestiegen und sind mit einer Ausschüttungsquote von 50,9% bzw. 47,5% gut durch Erträge und Cashflows gedeckt. Die jüngsten Ergebnisse zeigten jedoch einen Rückgang des Nettogewinns auf 232,5 Mio. € für H1 2025, was die potenziellen Herausforderungen für die Aufrechterhaltung stabiler Ausschüttungen bei schwankenden Gewinnen verdeutlicht.

- Navigieren Sie durch die Feinheiten der UNIQA Insurance Group mit unserem umfassenden Dividendenbericht hier.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien der UNIQA Insurance Group mit einem Abschlag gehandelt werden könnten.

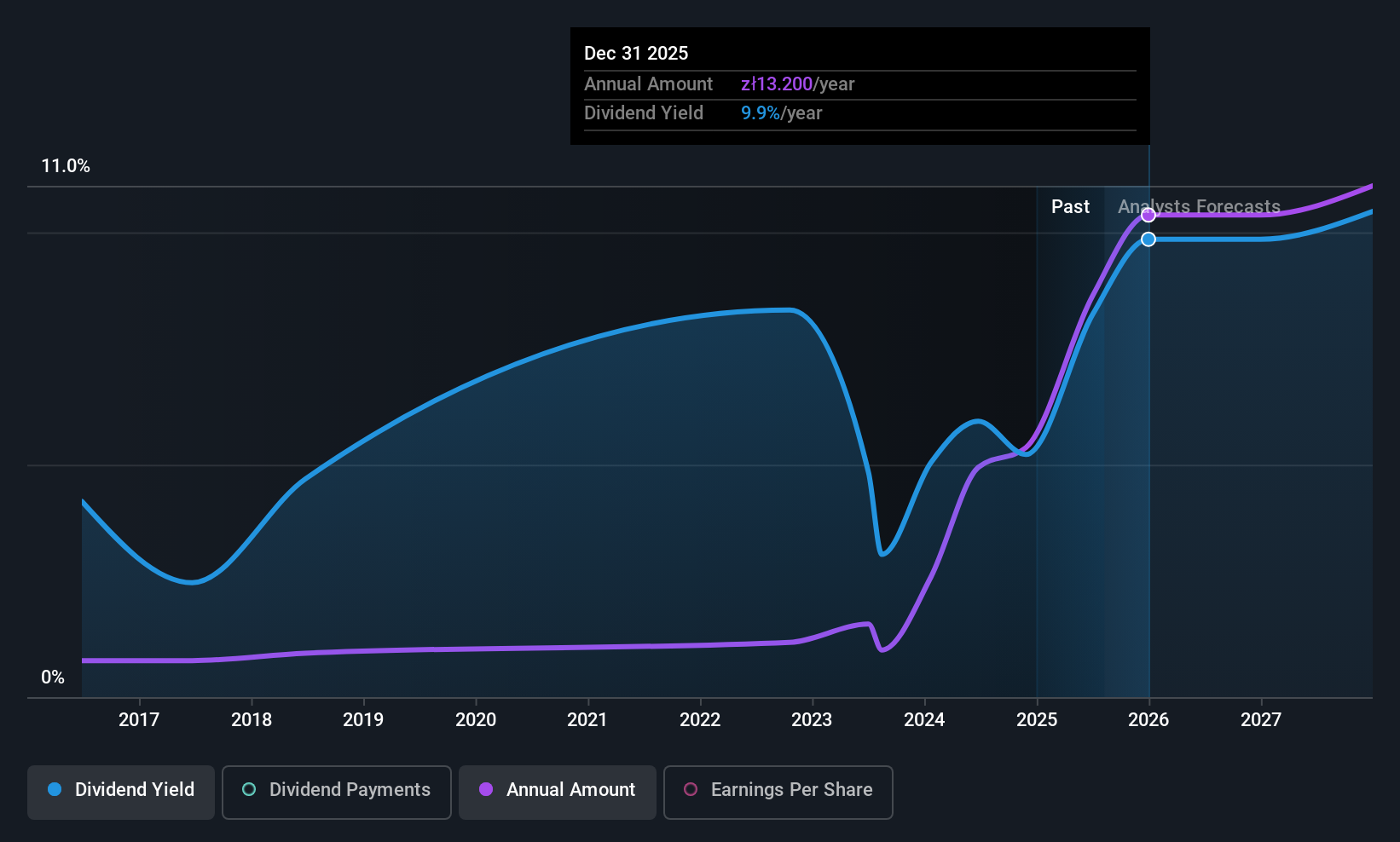

Rainbow Tours (WSE:RBW)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Rainbow Tours S.A. ist ein Reiseveranstalter, der Reisedienstleistungen in Polen, der Tschechischen Republik, Griechenland, Spanien, der Türkei, der Slowakei, Litauen und international anbietet und eine Marktkapitalisierung von 1,87 Mrd. PLN aufweist.

Geschäftstätigkeit: Die Einnahmen von Rainbow Tours S.A. stammen in erster Linie aus dem Reiseveranstaltergeschäft in Polen, das 4,17 Mrd. PLN erwirtschaftet, sowie aus dem ausländischen Reiseveranstaltergeschäft mit 173,96 Mio. PLN und dem Hotelsegment im Ausland mit 65,65 Mio. PLN.

Dividendenrendite: 8,6%

Rainbow Tours bietet eine Dividendenrendite von 8,57% und gehört damit zu den besten 25% der polnischen Dividendenzahler. Trotz der Volatilität in der Vergangenheit werden die Dividenden durch Erträge und Cashflows mit Auszahlungsquoten von 59,4% bzw. 41,7% gestützt. Die jüngsten Gewinne zeigten ein Umsatzwachstum auf 1,80 Mrd. PLN, obwohl der Nettogewinn im ersten Halbjahr 2025 auf 84,56 Mio. PLN zurückging, was auf potenzielle Herausforderungen bei der Aufrechterhaltung stabiler Ausschüttungen angesichts schwankender Gewinne und Prognosen für sinkende Gewinne hinweist.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht, um ein tieferes Verständnis von Rainbow Tours zu erlangen.

- Die Analyse in unserem Rainbow Tours Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Machen Sie es möglich

- Tauchen Sie ein in alle 221 europäischen Top-Dividendenaktien, die wir hier identifiziert haben.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an und nutzen Sie Simply Wall St. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Rainbow Tours unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über WSE:RBW

Advertisement