3 empfehlenswerte Dividendenaktien mit Renditen von 3% bis 8%

Rezensiert von Simply Wall St

Angesichts der Volatilität der globalen Märkte, der US-Aktienindizes, die sich Rekordhöhen nähern, und der Inflationssorgen, die zu einer vorsichtigen Geldpolitik führen, suchen die Anleger zunehmend nach Stabilität durch Dividendenaktien. In einem solchen Umfeld zeichnen sich gute Dividendenaktien häufig durch eine verlässliche Rendite und das Potenzial für ein stetiges Einkommen aus, was sie zu einer attraktiven Option für diejenigen macht, die sich in einem unsicheren wirtschaftlichen Umfeld zurechtfinden wollen.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Guaranty Trust Holding (NGSE:GTCO) | 5.87% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.92% | ★★★★★★ |

| Chongqing Rural Commercial Bank (SEHK:3618) | 8.33% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.51% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.90% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 3.99% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.23% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.60% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 3.97% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.85% | ★★★★★★ |

Schauen wir uns ein paar der von uns ausgewählten Unternehmen genauer an.

Nichia Steel Works (TSE:5658)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Nichia Steel Works, Ltd. ist ein japanisches Unternehmen, das Eisen- und Stahlprodukte herstellt und vertreibt, mit einer Marktkapitalisierung von etwa 15,42 Milliarden Yen.

Geschäftstätigkeit: Die Einnahmen von Nichia Steel Works, Ltd. stammen in erster Linie aus den Segmenten Spezialstahldrähte mit 16,82 Mrd. Yen, gewöhnliche Drahterzeugnisse mit 9,48 Mrd. Yen und Silberspiraldrahtprodukte mit 7,32 Mrd. Yen, mit zusätzlichen Einnahmen aus Immobilienleasing in Höhe von 164,12 Mio. Yen.

Dividendenrendite: 3,1%

Nichia Steel Works hat ein gemischtes Dividendenprofil. Obwohl das Unternehmen 64,1 % unter seinem geschätzten Marktwert gehandelt wird und eine niedrige Ausschüttungsquote von 18 % aufweist, was auf eine starke Deckung durch Cashflows hindeutet, ist die Dividendenrendite mit 3,07 % im Vergleich zu den Marktführern in Japan relativ niedrig. Das Gewinnwachstum von 10,6 % unterstützt die Nachhaltigkeit, aber die Dividenden waren in den letzten zehn Jahren volatil und unzuverlässig, mit erheblichen jährlichen Rückgängen von über 20 %. Die jüngsten Aktienrückkäufe in Höhe von insgesamt 140,63 Mio. Yen könnten künftige Dividendenentscheidungen beeinflussen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Nichia Steel Works in unserem Dividendenbericht.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Nichia Steel Works mit einem Abschlag gehandelt werden könnten.

Schoeller-Bleckmann Erdölfeld-Ausrüstung (WBAG:SBO)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Schoeller-Bleckmann Oilfield Equipment Aktiengesellschaft produziert und vertreibt weltweit Stahlprodukte und hat eine Marktkapitalisierung von 538,97 Millionen Euro.

Geschäftstätigkeit: Der Umsatz von Schoeller-Bleckmann Oilfield Equipment stammt hauptsächlich aus dem Segment Oilfield Equipment, das 305,97 Mio. € beiträgt, und dem Segment Advanced Manufacturing & Services, auf das 418,15 Mio. € entfallen.

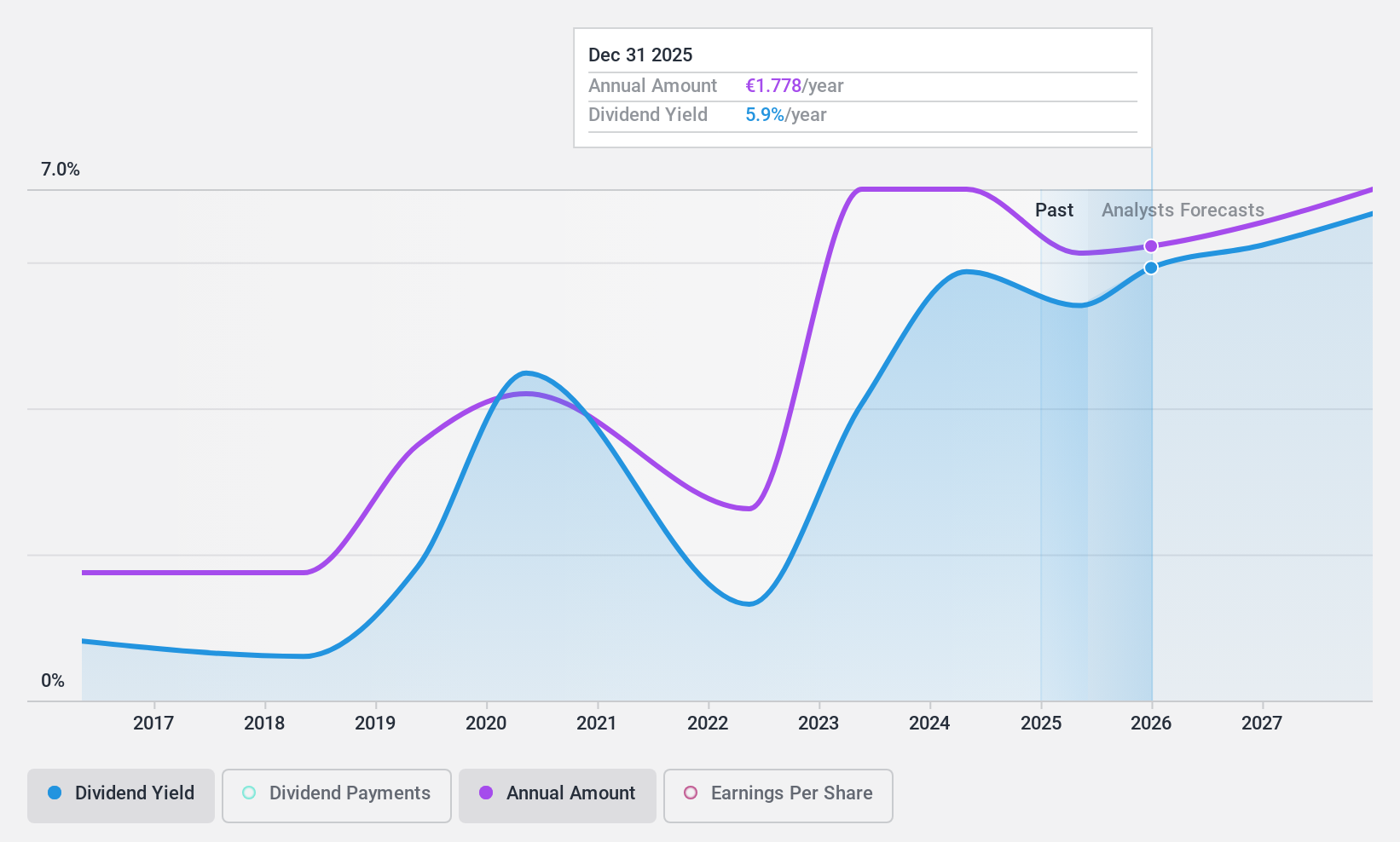

Dividendenrendite: 5,7%

Das Dividendenprofil von Schoeller-Bleckmann Oilfield Equipment zeigt eine Deckung durch Gewinne und Cashflows mit Ausschüttungsquoten von 62,8% bzw. 57,9%. Die Dividendenrendite von 5,68 % liegt jedoch leicht unter derjenigen österreichischer Spitzenzahler, und die Zahlungen waren in den letzten zehn Jahren trotz des Wachstums volatil. Die jüngsten Finanzzahlen weisen auf einen Rückgang des Nettogewinns auf 34,39 Mio. € für die neun Monate bis September 2024 hin, verglichen mit 55,75 Mio. € vor einem Jahr, was in Anbetracht der historisch instabilen Dividende Bedenken hinsichtlich der Nachhaltigkeit weckt.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Schoeller-Bleckmann Oilfield Equipment zu verstehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Schoeller-Bleckmann Oilfield Equipment recht moderat sein könnte.

EDAG Engineering Gruppe (XTRA:ED4)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die EDAG Engineering Group AG ist auf die Entwicklung von Fahrzeugen, Derivaten, Modulen und Produktionsanlagen für die weltweite Automobil- und Nutzfahrzeugindustrie spezialisiert und hat eine Marktkapitalisierung von 161 Millionen Euro.

Geschäftstätigkeit: Die EDAG Engineering Group AG erwirtschaftet ihren Umsatz in den Segmenten Vehicle Engineering (488,72 Mio. €), Production Solutions (280,93 Mio. €) und Electrics/Electronics (102,73 Mio. €).

Dividendenrendite: 8,1%

Die Dividende der EDAG Engineering Group wird durch eine Ausschüttungsquote von 65,1 % und eine Barausschüttungsquote von 18 % gestützt, was auf eine starke Deckung durch Gewinne und Cashflows hinweist. Trotz der hohen Dividendenrendite von 8,09 % waren die Dividenden des Unternehmens in seiner neunjährigen Geschichte volatil, mit sinkenden Zahlungen und mangelnder Zuverlässigkeit. Die Aktie wird zu einem im Vergleich zum deutschen Marktdurchschnitt niedrigen Kurs-Gewinn-Verhältnis von 8,1x gehandelt, was trotz der instabilen Dividendenentwicklung auf einen potenziellen Wert hindeutet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht der EDAG Engineering Group zu lesen.

- Unser Bewertungsbericht hier deutet darauf hin, dass EDAG Engineering Group unterbewertet sein könnte.

Machen Sie es möglich

- Entdecken Sie die 1970 versteckten Perlen in unserem Top-Dividendenaktien-Screener mit einem einzigen Klick hier.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EDAG Engineering Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.