3 empfehlenswerte Dividendenaktien mit bis zu 8,3 % Rendite

Rezensiert von Simply Wall St

In einer Woche, die von einem schwankenden Verbrauchervertrauen und gemischten Wirtschaftssignalen geprägt war, verzeichneten die globalen Märkte moderate Gewinne, wobei die US-Aktien den urlaubsbedingt kurzen Zeitraum mit einem Hoch beendeten, bevor sie einen Teil ihrer Gewinne wieder abgaben. Inmitten dieser Marktdynamik können Anleger in Dividendenaktien fündig werden, die stetige Einkommensströme und eine potenzielle Widerstandsfähigkeit gegenüber wirtschaftlichen Unsicherheiten bieten können.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Tsubakimoto Chain (TSE:6371) | 4.09% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.41% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.84% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.04% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.38% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.83% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 3.79% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.38% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.82% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.15% | ★★★★★★ |

Hier ein kurzer Blick auf einige der ausgewählten Titel aus dem Screener.

Bénéteau (ENXTPA:BEN)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Bénéteau S.A. entwirft, produziert und verkauft Boote und Freizeithäuser in Frankreich und international und hat eine Marktkapitalisierung von 708,81 Millionen Euro.

Geschäftstätigkeit: Die Einnahmen von Bénéteau S.A. stammen hauptsächlich aus dem Bootssegment, das 1,21 Milliarden Euro erwirtschaftete.

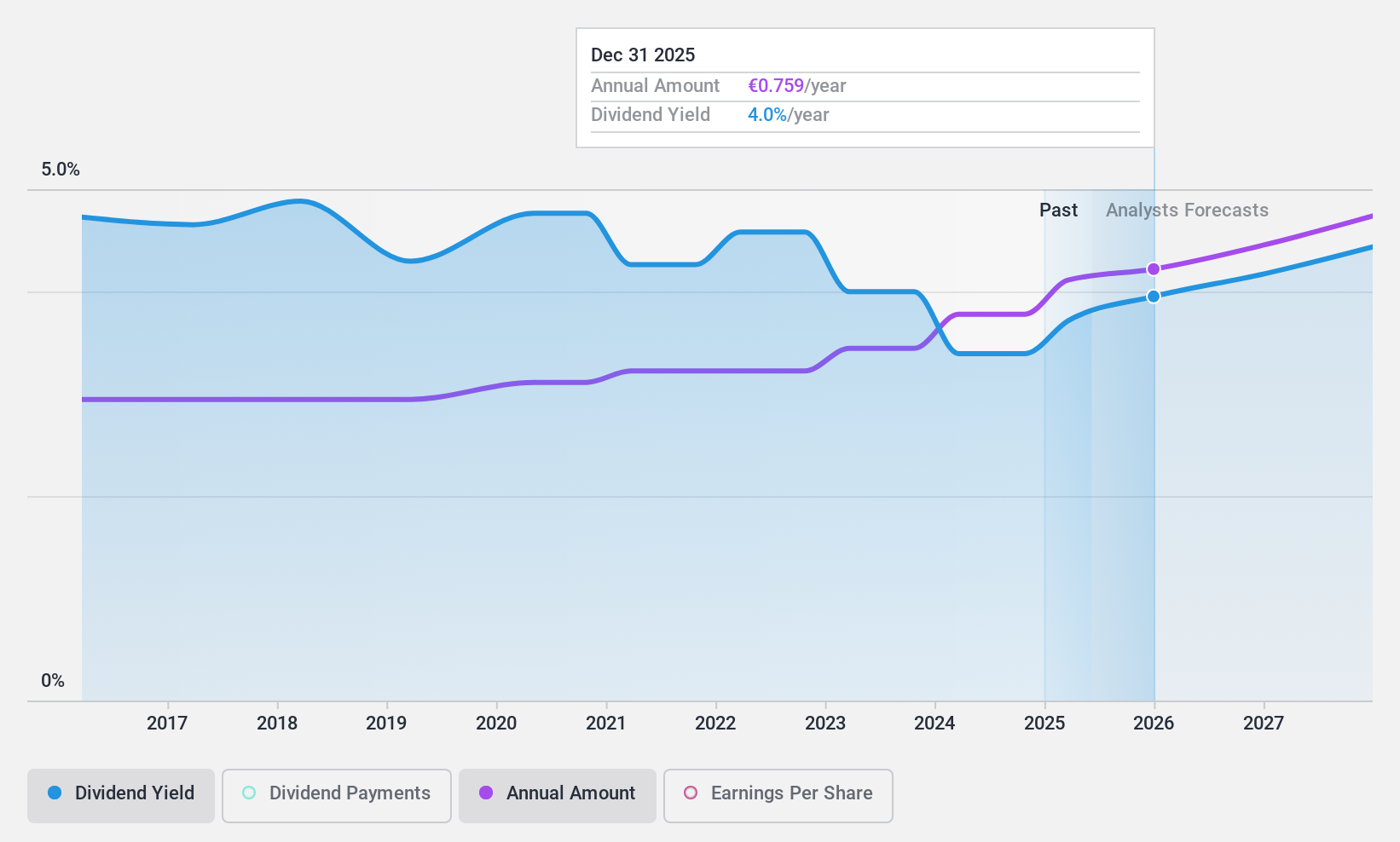

Dividendenrendite: 8,3%

Die Dividendenrendite von Bénéteau von 8,3 % gehört zu den besten 25 % der französischen Marktzahler, aber ihre Nachhaltigkeit ist aufgrund der mangelnden Deckung des freien Cashflows und der volatilen Zahlungen in der Vergangenheit fraglich. Trotz einer angemessenen Ausschüttungsquote von 65,8 % reichen die Erträge nicht aus, um die Dividenden zu decken, und für die Zukunft wird ein jährlicher Rückgang der Erträge um 0,6 % über drei Jahre prognostiziert. Die Aktie wird mit einem erheblichen Abschlag gehandelt, der 1 Mrd. € unter dem geschätzten Marktwert liegt. Zu den jüngsten Ereignissen gehört der Abschluss eines Rückkaufplans am 14. Dezember 2024.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht, um ein tieferes Verständnis von Bénéteau zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Bénéteau niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Kemira Oyj (HLSE:KEMIRA)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Kemira Oyj ist ein Chemieunternehmen, das in Finnland, Europa, dem Nahen Osten, Afrika, Nord- und Südamerika sowie im asiatisch-pazifischen Raum tätig ist und eine Marktkapitalisierung von 3,07 Milliarden Euro aufweist.

Geschäftstätigkeit: Kemira Oyj erwirtschaftet Umsätze in den Segmenten Zellstoff und Papier mit 1,65 Milliarden Euro und Industrie und Wasser mit 1,38 Milliarden Euro.

Dividendenrendite: 3,4%

Die Stabilität der Dividende von Kemira Oyj in den letzten zehn Jahren wird durch zuverlässige und wachsende Zahlungen ergänzt, die durch eine nachhaltige Ausschüttungsquote von 61,1 % und eine Barausschüttungsquote von 36,9 % unterstützt werden. Trotz der jüngsten Rückgänge bei Umsatz und Nettogewinn verfügt das Unternehmen weiterhin über eine starke Gewinndeckung bei den Dividenden. Die Dividendenrendite von 3,42 % ist im Vergleich zu finnischen Spitzenzahlern bescheiden, bleibt aber aufgrund des stetigen Wachstums attraktiv. Analysten empfehlen eine potenzielle Kurssteigerung der Aktie, die unter den Schätzungen des fairen Wertes gehandelt wird.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Kemira Oyj zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Kemira Oyj-Aktie am Markt hin.

Schoeller-Bleckmann Erdölfeld-Ausrüstung (WBAG:SBO)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Schoeller-Bleckmann Oilfield Equipment Aktiengesellschaft ist ein weltweit tätiger Hersteller und Verkäufer von Stahlprodukten für die Ölfeldindustrie mit einer Marktkapitalisierung von 495,64 Millionen Euro.

Geschäftstätigkeit: Die Umsatzerlöse von Schoeller-Bleckmann Oilfield Equipment stammen in erster Linie aus dem Segment Oilfield Equipment, das 305,97 Mio. Euro erwirtschaftet, und dem Segment Advanced Manufacturing & Services, das 418,15 Mio. Euro beiträgt.

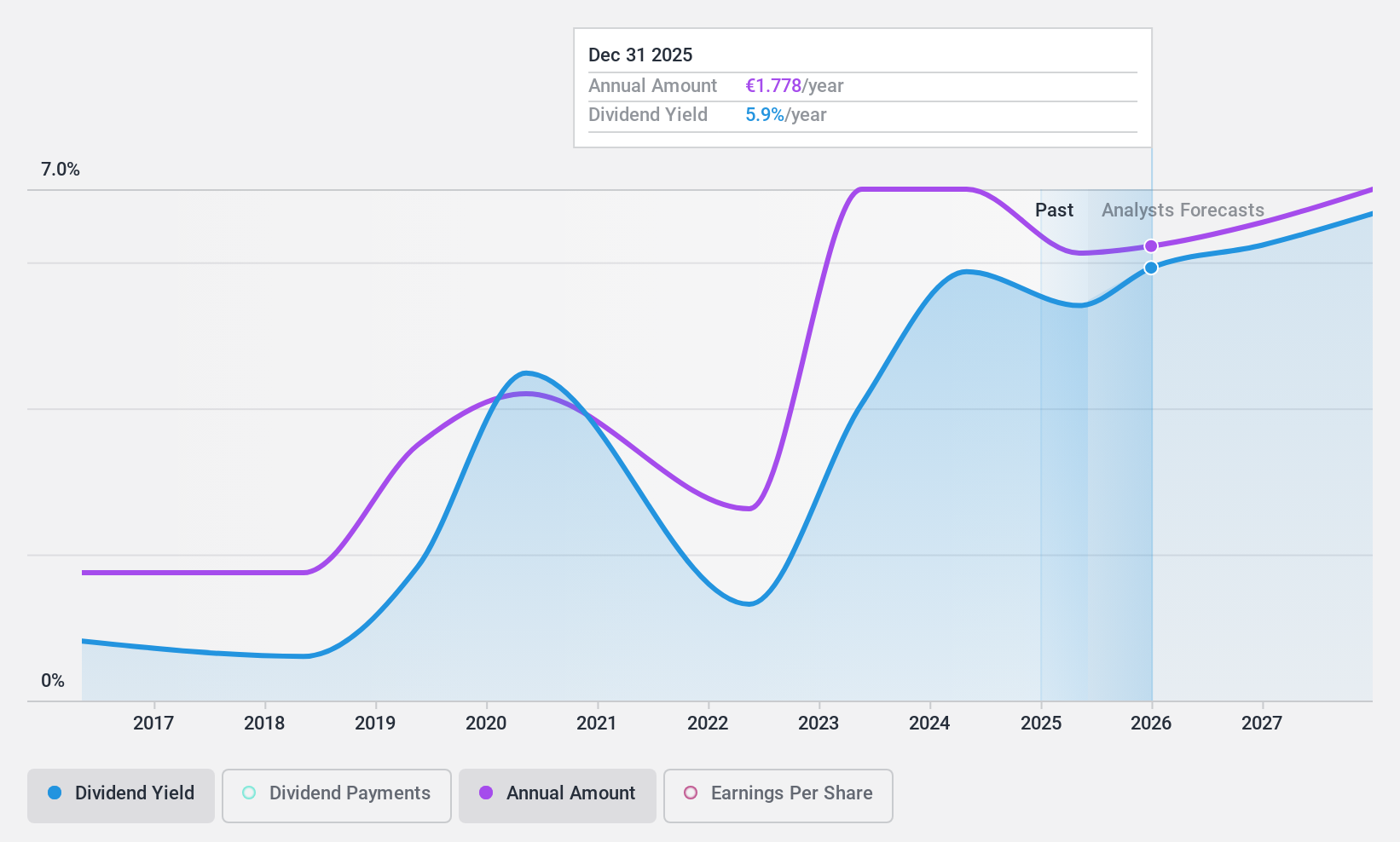

Dividendenrendite: 6,4%

Die Dividendenrendite von Schoeller-Bleckmann Oilfield Equipment gehört zu den besten 25% in Österreich, wobei die Zahlungen durch eine nachhaltige Ausschüttungsquote von 62,8% und eine Cashflow-Deckung von 57,9% gedeckt sind. Trotz der jüngsten Rückgänge bei Umsatz und Nettogewinn verfügt das Unternehmen über ausreichende Erträge, um die Dividenden zu stützen. Allerdings war die Dividendenhistorie in den letzten zehn Jahren volatil und spiegelt die Instabilität wider. Die Aktie wird deutlich unter den Fair-Value-Schätzungen gehandelt, was nach Meinung der Analysten auf ein Kurssteigerungspotenzial schließen lässt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Schoeller-Bleckmann Oilfield Equipment zu lesen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Schoeller-Bleckmann Oilfield Equipment recht moderat sein könnte.

Machen Sie es möglich

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl der Top-Dividendenaktien von 1963 hier.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Verbessern Sie Ihre Investmentfähigkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kemira Oyj unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.