Top-Wachstumsunternehmen mit starker Insiderbeteiligung Februar 2025

Rezensiert von Simply Wall St

Da die globalen Märkte von schwankenden Zinssätzen und Wettbewerbsdruck, insbesondere im Technologiesektor, geprägt sind, beobachten die Anleger sehr genau, wie sich diese Faktoren auf die Unternehmensgewinne und die Aktienperformance auswirken. In diesem Umfeld können Unternehmen mit hohem Insideranteil attraktiv sein, da sie oft das Vertrauen der Unternehmensleitung in ihr langfristiges Wachstumspotenzial widerspiegeln.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Duc Giang Chemicals-Gruppe (HOSE:DGC) | 31.4% | 25.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 32.1% | 39.9% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.2% |

| SKS Technologies Gruppe (ASX:SKS) | 29.7% | 24.8% |

| Laopu Gold (SEHK:6181) | 36.4% | 36.4% |

| Pricol (NSEI:PRICOLLTD) | 25.4% | 25.2% |

| Medley (TSE:4480) | 34.1% | 27.3% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 135% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 119.4% |

| Fulin Precision (SZSE:300432) | 13.6% | 71% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Promotora de Informaciones (BME:PRS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Promotora de Informaciones, S.A. ist sowohl in Spanien als auch international über seine Tochtergesellschaften in der Medienbranche tätig und verfügt über eine Marktkapitalisierung von 356,47 Mio. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 456,72 Mio. € in seinem Segment Bildung.

Insider-Besitz: 13.3%

Gewinnwachstumsprognose: 125,9% p.a.

Promotora de Informaciones wird im Vergleich zu seinen Konkurrenten und der Branche zu einem günstigen Wert gehandelt, wobei ein deutliches Gewinnwachstum von 125,9 % pro Jahr erwartet wird. Die Einnahmen des Unternehmens werden voraussichtlich um 6 % pro Jahr steigen und damit die Wachstumsrate des spanischen Marktes von 5,3 % übertreffen. Allerdings haben die Aktionäre im letzten Jahr eine erhebliche Verwässerung erfahren, und in den letzten drei Monaten wurden keine Insidergeschäfte gemeldet.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Performance von Promotora de Informaciones zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von Promotora de Informaciones auf dem Markt möglicherweise unterbewertet sind.

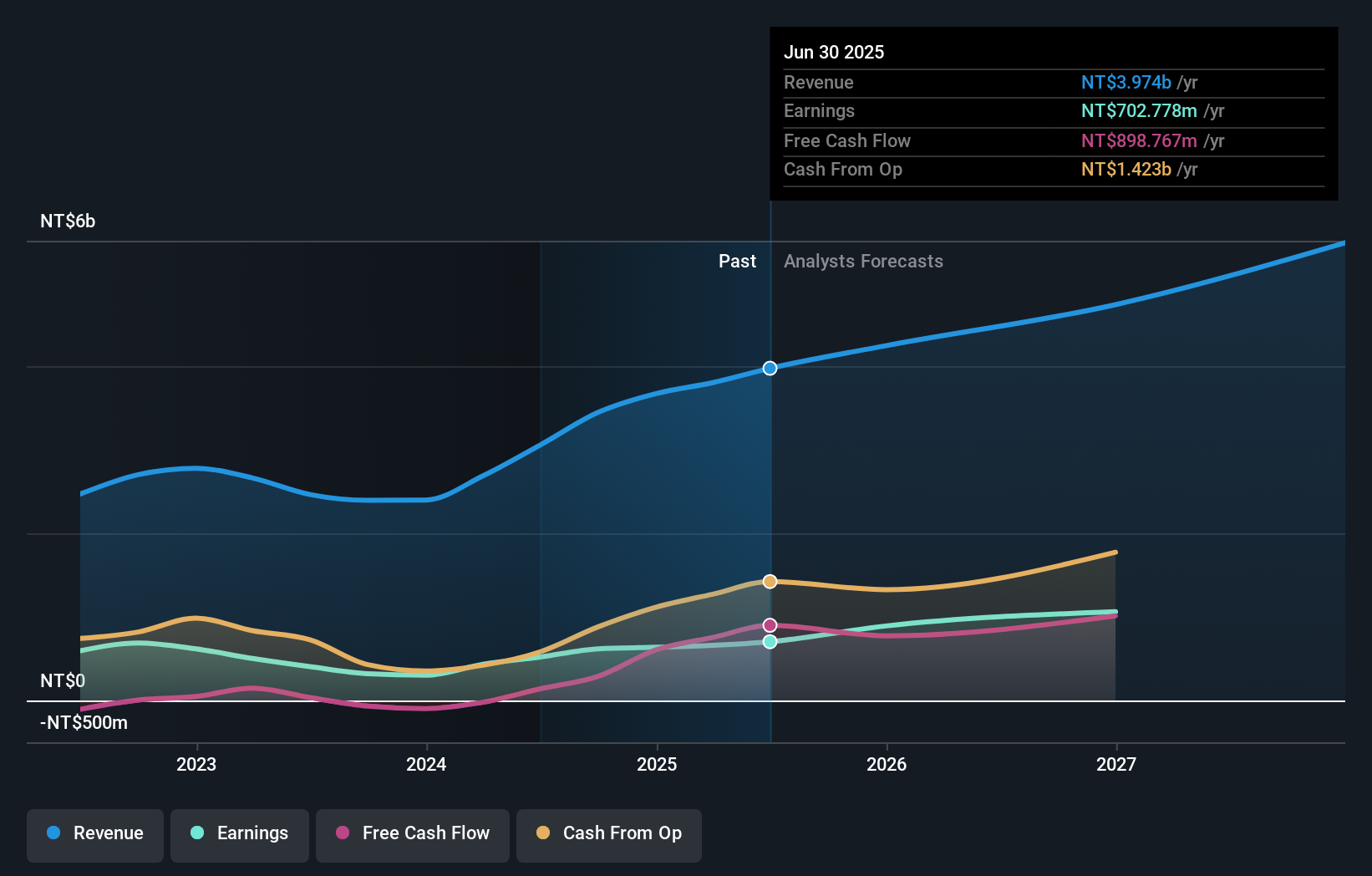

Visco Vision (TWSE:6782)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Visco Vision Inc. produziert und verkauft Silikon-Hydrogel-Kontaktlinsen in Asien, Europa und Nord- und Südamerika und hat eine Marktkapitalisierung von 10,62 Milliarden NT$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit der Herstellung und dem Handel von Einweg-Kontaktlinsen Einnahmen in Höhe von 3,45 Mrd. NT$.

Insider-Besitz: 23,5%

Gewinnwachstumsprognose: 20,7% p.a.

Visco Vision wird mit einem erheblichen Abschlag auf den geschätzten fairen Wert gehandelt und dürfte mit einem Gewinnwachstum von 20,7 % jährlich in den nächsten drei Jahren den taiwanesischen Markt übertreffen. Die jüngsten Ergebnisberichte zeigen eine starke Leistung: Der Umsatz im dritten Quartal erreichte 1,04 Milliarden TWD, verglichen mit 647,57 Millionen TWD vor einem Jahr, und der Nettogewinn verdoppelte sich im Vergleich zum Vorjahr. Analysten rechnen mit einem weiteren Anstieg des Aktienkurses, unterstützt durch eine hohe prognostizierte Eigenkapitalrendite und ein über dem Marktdurchschnitt liegendes Umsatzwachstum.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums von Visco Vision.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Visco Vision niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

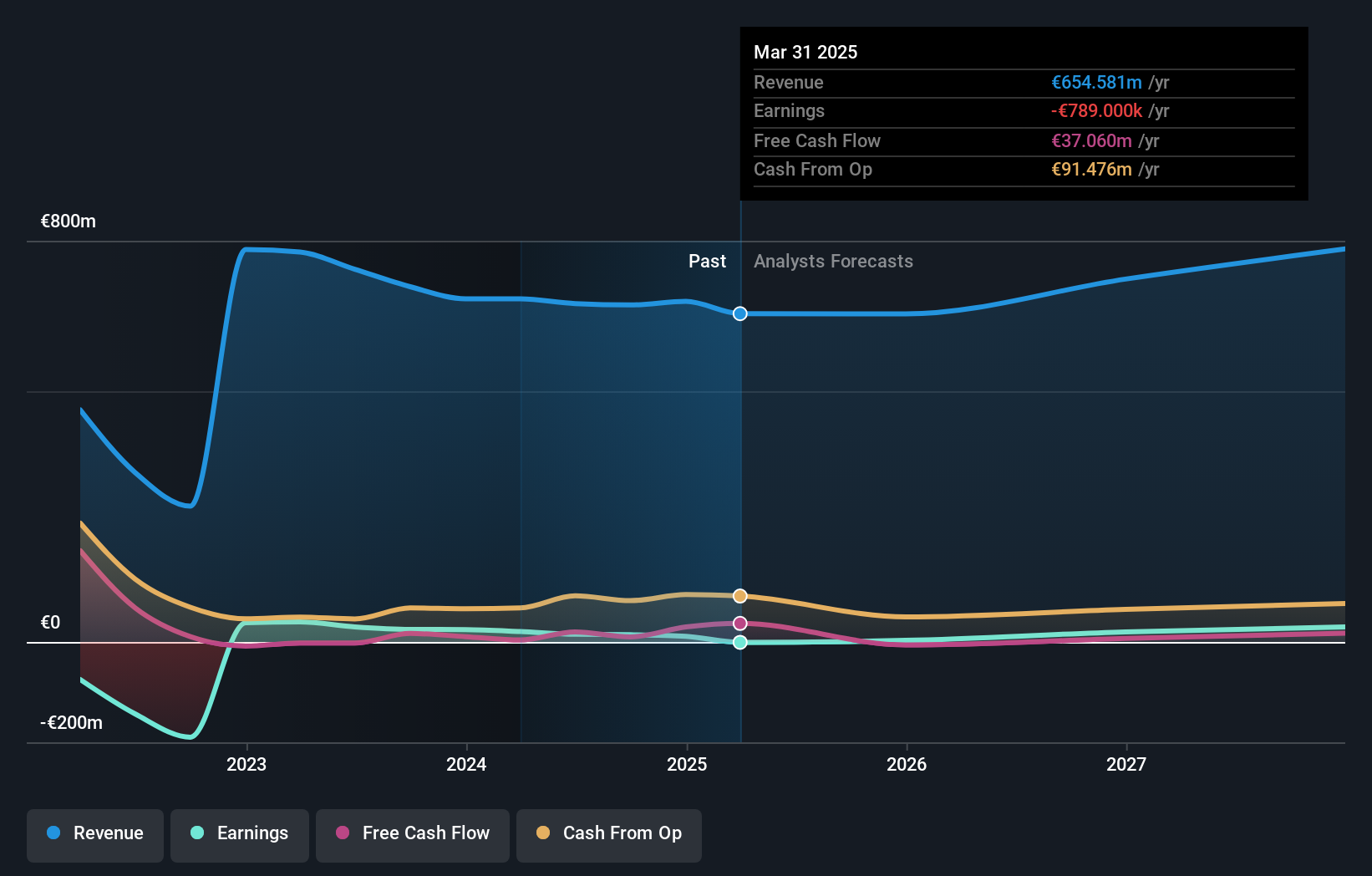

Semperit Holding (WBAG:SEM)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Die Semperit Aktiengesellschaft Holding ist ein weltweit tätiges Unternehmen, das Gummiprodukte für den medizinischen und industriellen Sektor entwickelt, produziert und vertreibt und eine Marktkapitalisierung von 288,03 Mio. € aufweist.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen 34,32 Mio. € aus dem Bereich Surgical Operations und 380,82 Mio. € aus dem Bereich Semperit Engineered Applications sowie 288,16 Mio. € aus dem Bereich Semperit Industrial Applications.

Insider-Besitz: 10.1%

Gewinnwachstumsprognose: 34,7% p.a.

Die Semperit Holding wird mit einem deutlichen Abschlag zum geschätzten fairen Wert gehandelt. Die Gewinnprognose für die nächsten drei Jahre liegt bei 34,7% p.a. und übertrifft damit die des österreichischen Marktes. Trotz der jüngsten Herausforderungen, darunter ein Nettoverlust von 2,5 Mio. EUR im dritten Quartal 2024 und geringere Gewinnmargen aufgrund großer Einmaleffekte, liegt das Umsatzwachstum von Semperit weiterhin über dem Marktdurchschnitt. Die Nachhaltigkeit der Dividende ist jedoch fraglich, da sie nicht ausreichend durch freie Cashflows gedeckt ist.

- Klicken Sie hier, um die Nuancen der Semperit Holding mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Die detaillierte Analyse in unserem Semperit Holding Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Zusammenfassend

- Werfen Sie einen genaueren Blick auf unsere Liste der schnell wachsenden Unternehmen mit hohem Insider-Besitz, die 1476 Unternehmen umfasst, indem Sie hier klicken.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Semperit Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.