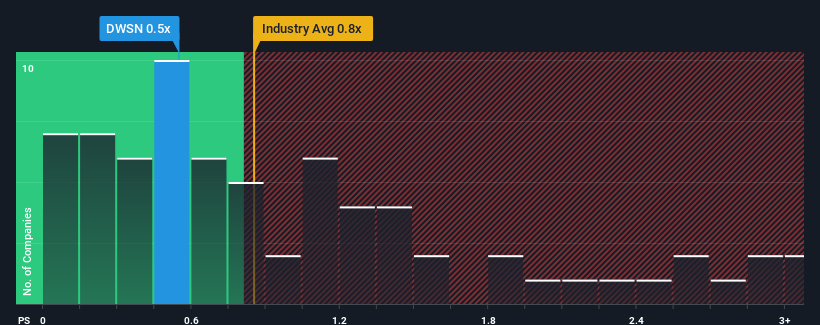

道森地球物理公司(纳斯达克股票代码:DWSN)的市销率(或 "P/S")为 0.5 倍,而美国能源服务行业的市销率中位数约为 0.8 倍,没有多少人会认为道森地球物理公司的市销率值得一提。 不过,不加解释地忽略市销率并不明智,因为投资者可能会忽视一个明显的机会或一个代价高昂的错误。

道森地球物理公司的业绩表现

Dawson Geophysical 最近的表现非常出色,因为它的收入增长速度非常快。 也许是市场预期未来的收入表现会趋于平缓,这使得市盈率一直没有上升。 看好道森地球物理公司的人希望情况并非如此,这样他们就能以较低的估值买入该股。

我们没有分析师的预测,但您可以查看我们关于道森地球物理公司盈利、收入和现金流的免费 报告,了解最近的趋势如何为公司的未来奠定基础。收入增长指标说明了什么?

为了证明其市盈率的合理性,道森地球物理公司需要实现与同行业类似的增长。

如果我们回顾一下去年的收入增长,该公司的收入增长达到了惊人的 69%。 不过,与三年前相比,公司的总收入还是下降了 31%,这令人相当失望。 因此,可以说公司最近的收入增长并不理想。

将中期收入轨迹与更广泛的行业一年 11% 的扩张预测相比较,显示出这是一个令人不快的前景。

有鉴于此,道森地球物理公司的市盈率(P/S)与大多数其他公司的市盈率(P/S)相差无几,这多少有些令人担忧。 似乎大多数投资者都忽视了近期的低增长率,希望公司的业务前景能出现转机。 如果市盈率下降到更符合近期负增长率的水平,现有股东很可能会对未来感到失望。

主要启示

虽然市销率不应该成为你是否买入一只股票的决定性因素,但它却是收入预期的晴雨表。

我们对道森地球物理公司的研究表明,鉴于该行业将出现增长,其中期收入缩水对市销率的影响并没有我们预期的那么大。 尽管道森地球物理公司的市盈率与该行业相符,但我们对目前的市净率感到不舒服,因为这种糟糕的收入表现不太可能长期支持更积极的情绪。 如果近期的中期收入趋势持续下去,股东的投资将面临风险,潜在投资者也有可能支付不必要的溢价。

我们不想过多地 "泼冷水",但我们也发现了道森地球物理公司的 3 个警示信号(其中 1 个不容忽视!),你需要注意。

如果盈利能力强的公司让你心动,那么你一定想看看这份市盈率较低(但已证明能实现盈利增长)的有趣公司 免费 名单。

If you're looking to trade Dawson Geophysical, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Dawson Geophysical might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis对本文有反馈意见?对内容有疑问?请 直接与我们 联系 。 或发送电子邮件至 editorial-team (at) simplywallst.com。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。Simply Wall St 不持有所提及的任何股票。

This article has been translated from its original English version, which you can find here.