稳健的利润数字似乎并不足以让高新兴钢铁公司(TWSE:2008)的股东满意。 我们的分析表明,他们可能对一些潜在的细节感到担忧。

异常项目对利润的影响

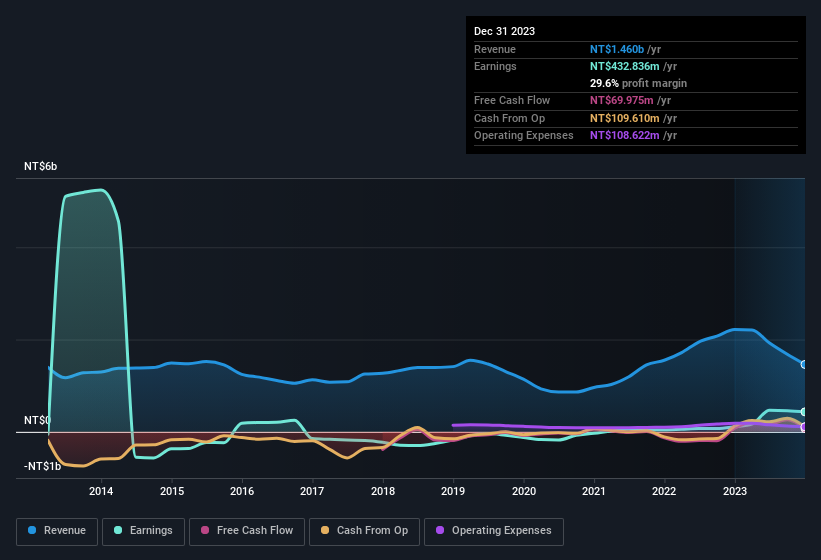

要正确理解高兴昌钢铁的利润结果,我们需要考虑非正常项目带来的 3.29 亿新台币的收益。 虽然我们喜欢看到利润增长,但当不寻常项目带来巨大贡献时,我们往往会更加谨慎。 我们对全球大多数上市公司进行了统计,发现不寻常项目通常都是一次性的。 顾名思义,这并不奇怪。 我们可以看到,在截至 2023 年 12 月的一年中,高兴昌钢铁公司的正面非正常项目相对于其利润而言相当可观。 因此,我们可以推测,不寻常项目使其法定利润大幅增长。

注:我们始终建议投资者检查资产负债表的实力。点击此处,查看我们对高新兴钢铁公司的资产负债表分析。

不寻常的税务状况

在讨论了不寻常项目的影响之后,我们还应该注意到高新兴钢铁公司获得了 2,100 万新台币的税收优惠。 这当然有点不寻常,因为公司缴纳税款比获得税收优惠更为常见! 我们确信该公司对其税收优惠感到满意。 然而,细节决定成败,因为这类优惠只在入账当年产生影响,而且往往是一次性的。 如果税收优惠不是每年都有,那么在其他条件相同的情况下,我们可能会看到该公司的盈利能力明显下降。 因此,尽管我们认为获得税收优惠是件好事,但这往往意味着法定利润高估了企业可持续盈利能力的风险增加。

我们对高新兴钢铁公司利润表现的看法

去年,高兴昌钢铁获得了税收优惠,这增加了其利润,但其可持续性可能并不比把优质农田变成天然气田强多少。 此外,该公司还受益于一项积极的非正常项目,使利润结果进一步提高。 基于上述原因,我们认为,敷衍地看一看高新兴钢铁公司的法定利润,可能会让它的基本面看起来比实际情况更好。 因此,如果您想更深入地研究这只股票,就必须考虑它所面临的任何风险。 为此,我们发现了3 个警示信号(其中 1 个不容忽视!),您在购买高兴昌钢铁公司的任何股票之前都应该了解这些信号。

在这篇文章中,我们研究了许多可能会损害利润数字实用性的因素,并得出了谨慎的结论。 但是,如果你能专注于细枝末节,总会有更多的发现。 例如,许多人认为高股本回报率表明企业经济状况良好,而另一些人则喜欢 "跟着钱走",寻找内部人士购买的股票。 因此,您不妨看看这份免费的 高股本回报率公司集锦,或者 这份内部人士正在购买的股票清单。

Valuation is complex, but we're here to simplify it.

Discover if Kao Hsing Chang Iron & Steel might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis对本文有反馈意见?对内容有疑问?请 直接与我们 联系 。 或者,发送电子邮件至 editorial-team (at) simplywallst.com。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。Simply Wall St 不持有上述任何股票。

This article has been translated from its original English version, which you can find here.