2025 年 2 月,全球市场正在经历一场大涨,美国股指接近历史最高点,增长型股票的表现优于价值型股票,纳斯达克综合指数涨幅居前。在这种牛市环境中,识别内部人持股比例高的成长型公司尤其具有吸引力,因为内部人持有大量股份往往意味着对未来前景的信心以及与股东利益的一致性。

十大内部人持股比例较高的成长型公司

| 公司名称 | 内部人持股比例 | 收益增长 |

| 阿昌化学工业公司 (NSEI:ACI) | 22.9% | 50.1% |

| 瑞进系统有限公司 (KOSDAQ:A178320) | 32.1% | 39.9% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 10.4% | 26.2% |

| SKS 科技集团 (ASX:SKS) | 29.7% | 24.8% |

| Pricol (NSEI:PRICOLLTD) | 25.4% | 25.2% |

| 老铺黄金 (SEHK:6181) | 36.4% | 38.5% |

| 普兰蒂集团 (ASX:PLT) | 12.7% | 120.1% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 119.4% |

| 富临精工 (SZSE:300432) | 13.6% | 71% |

| 芬迪 (ASX:FND) | 35.8% | 118.4% |

单击此处查看我们的 "快速增长且内部人持股比例高的公司 "筛选器中 1466 只股票的完整列表。

让我们从筛选器的结果中探究几种突出的选择。

Classys (KOSDAQ:A214150)

简单华尔街》成长评级:★★★★★★

概述:CLASSYS Inc. 是一家全球医疗美容设备供应商,市值达 3.71 万亿美元。

业务:该公司的收入部门包括手术和医疗设备,收入达 2,155.4 亿英镑。

内部人士持股:13.7%

股本回报率预测:28%(预计 2027 年)

CLASSYS 将实现大幅增长,收入预计每年增长 25.5%,超过 KR 市场。收益预计每年增长 27.36%,预计股本回报率高达 27.8%。分析师预计,该公司的股价将上涨 21.7%。价值 250 亿韩元的股票回购计划旨在提高股东价值,并在 2025 年 6 月前稳定股价。

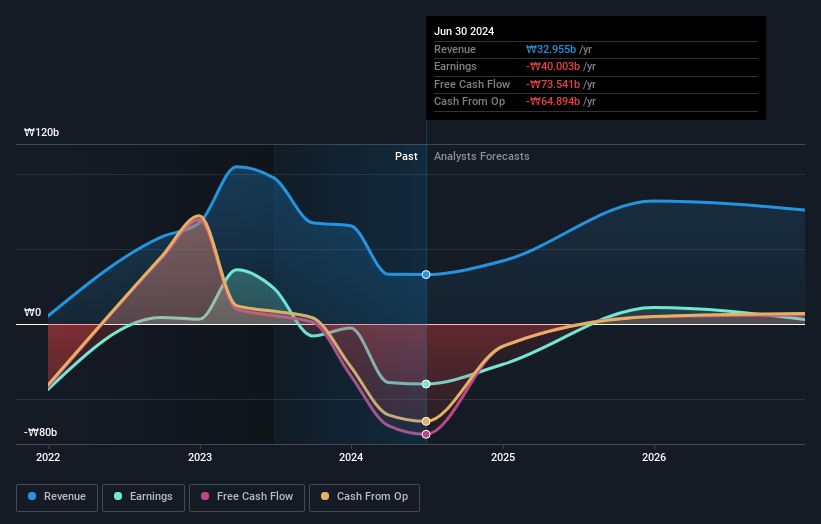

ABL Bio (KOSDAQ:A298380)

简单华尔街》成长评级:★★★★★☆

公司概况:ABL Bio Inc.是一家生物技术研究公司,专注于开发免疫肿瘤和神经退行性疾病的治疗药物,市值达₩2.26万亿美元。

业务:该公司的收入主要来自生物技术初创企业部门,达 323.2 亿英镑。

内部人士持股:30.4%

股本回报率预测:不适用(预计 2027 年)

ABL Bio 公司的定位是实现强劲增长,收入预计每年增长 25.5%,超过 KR 市场的增长率。盈利预计每年增长 37.98%,有望在三年内实现盈利。最近的股东和分析师电话会议重点讨论了 2025 年的研发战略和业务计划,突出了管理层在近期股价波动的情况下对创新的承诺。尽管近期没有内幕交易活动的报道,但内幕人士持股比例仍然很高。

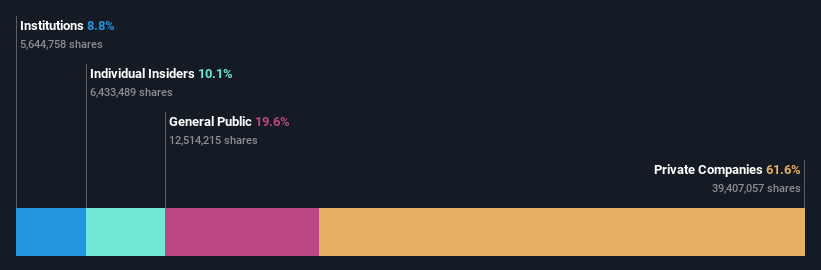

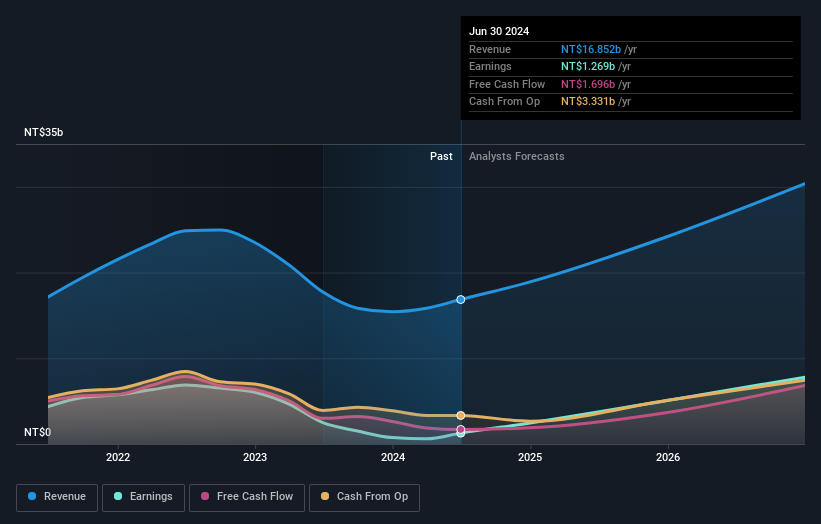

思能新(TWSE:6415)

华尔街简单增长评级:★★★★★☆

公司概况:在中国和国际上设计、制造和销售集成电路产品及相关技术服务,市值 1626.2 亿新台币。

业务:公司营收主要来自半导体业务,营收为 176.3 亿新台币。

内部人士持股:14.3%

股本回报率预测:21%(预计 2027 年)

根据预测,硅能公司的盈利将大幅增长,年增长率将达到 40.63%,超过 TW 市场的 17.9%。收入年增长率预计为 20%,高于市场的 11.3%。尽管近期股价波动较大,而且在过去三个月中没有实质性的内幕交易活动,但内幕交易者的持股比例仍然很高。最近的高管变动包括旨在加强战略方向和公司治理的新领导角色。

总结

- 点击此处,开始您的投资之旅,进入我们精选的 1466 家快速增长且内部人士持股比例较高的公司。

- 您是否已经投资了这些股票?通过在 Simply Wall St 建立投资组合,您可以随时了解每一个转折点。

- Simply Wall St 是您了解全球市场趋势的钥匙,是一款专为具有前瞻性思维的投资者设计的免费用户友好型应用程序。

寻找另类机会?

- 探索尚未获得分析师高度关注的绩优小市值公司。

- 通过提供可靠收入流的稳健派息公司来分散您的投资组合,以抵御潜在的市场动荡。

- 寻找现金流潜力巨大但交易价格低于其公允价值的公司。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。 请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。 Simply Wall St 不持有上述任何股票。 分析只考虑内部人士直接持有的股票,不包括通过公司和/或信托实体等其他途径间接持有的股票。 所有引用的预测收入和盈利增长率均为 1-3 年的年化增长率。

Valuation is complex, but we're here to simplify it.

Discover if ABL Bio might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至 editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.