汇力资源(集团)有限公司(HKG:1303)的股价延续了近期的上涨势头,仅在上个月就上涨了 25%。 再往前看,令人鼓舞的是该股在去年上涨了 44%。

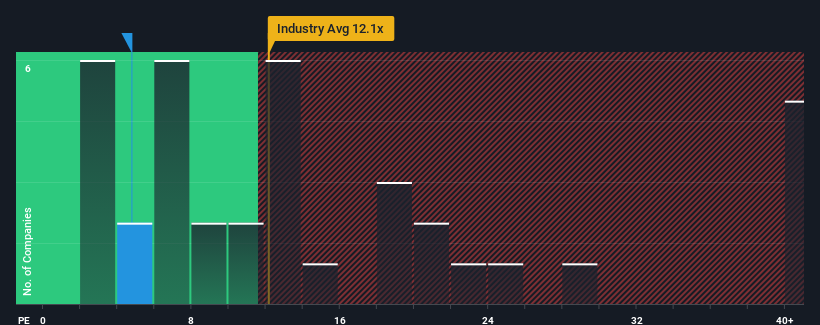

虽然价格飙升,但汇力资源(集团)目前的市盈率(或 "市净率")为 4.8 倍,这可能仍然是看涨信号,因为香港几乎有一半公司的市盈率高于 10 倍,甚至高于 19 倍的市盈率也并不罕见。 不过,市盈率低可能是有原因的,需要进一步调查才能确定是否合理。

例如,最近汇力资源(集团)的财务表现不佳,盈利一直在下降。 这可能是许多人预期令人失望的盈利表现会持续或加速,从而压低了市盈率。 但是,如果这种情况没有发生,那么现有股东可能会对股价的未来走向感到乐观。

增长是否与低市盈率相匹配?

有一种固有的假设认为,一家公司的市盈率应该低于市场表现,这样汇力资源(集团)的市盈率才算合理。

先回顾一下,该公司去年的每股收益增长并不令人兴奋,因为它令人失望地下降了 9.9%。 至少,由于前期的增长,每股收益与三年前相比没有完全倒退。 因此,股东们可能不会对不稳定的中期增长率过于满意。

与此形成鲜明对比的是,市场上的其他公司预计明年将增长 21%,大大高于公司近期的中期年化增长率。

有了这些信息,我们就能理解为什么汇力资源(集团)的市盈率低于市场。 似乎大多数投资者都希望看到近期有限的增长率在未来继续下去,因此只愿意为该股支付较低的价格。

我们能从汇力资源(集团)的市盈率中学到什么?

汇力资源(集团)的股价可能已经得到了坚实的提振,但其市盈率肯定还没有达到很高的水平。 我们认为,市盈率的主要作用不是作为估值工具,而是衡量当前投资者的情绪和对未来的预期。

正如我们所猜测的那样,我们对汇力资源(集团)的研究显示,其三年盈利趋势是导致其市盈率偏低的原因,因为它们看起来比目前的市场预期要差。 在这个阶段,投资者认为盈利改善的潜力还不够大,不足以支撑较高的市盈率。 如果近期的中期盈利趋势持续下去,在这种情况下,股价很难在短期内强劲上涨。

值得注意的是,我们还发现了汇力资源(集团)的两个警示信号,您需要加以考虑。

当然,您可能会通过关注一些好的候选企业找到一个绝佳的投资机会。因此,请查看这份免费的 公司名单,这些公司都具有强劲的增长记录,市盈率较低。

Valuation is complex, but we're here to simplify it.

Discover if Huili Resources (Group) might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis对本文有反馈意见?对内容有疑问?请 直接与我们 联系 。 或者,发送电子邮件至 editorial-team (at) simplywallst.com。

这篇文章由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。Simply Wall St 不持有所提及的任何股票。

This article has been translated from its original English version, which you can find here.