Advertisement

尽管北汽福田汽车股份有限公司(SHSE:600166)发布了强劲的财报,但其股价在上周并无太大波动。 我们决定深入了解一下,我们认为投资者可能会对我们发现的几个令人担忧的因素感到担忧。

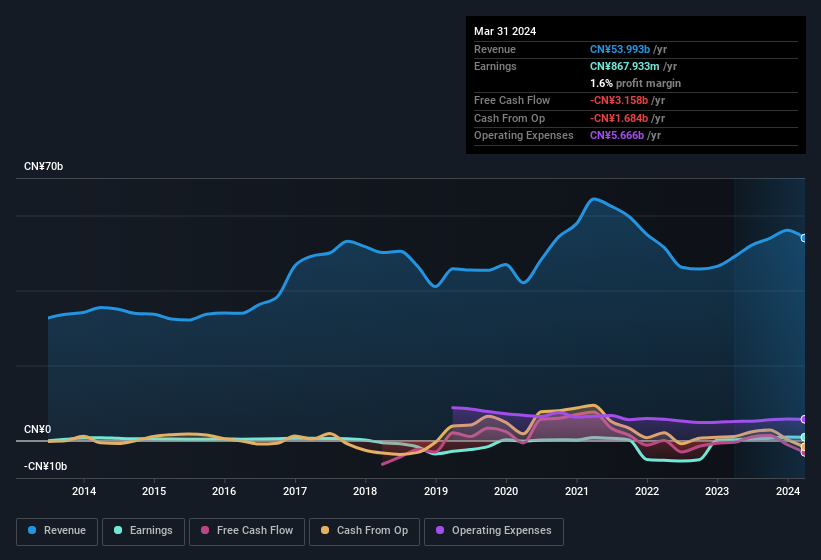

近距离观察北汽福田汽车股份有限公司的盈利情况

财迷们都知道,现金流应计比率是评估公司自由现金流(FCF)与利润匹配程度的关键指标。 要获得应计比率,我们首先要从一个时期的利润中减去 FCF,然后用这个数字除以该时期的平均运营资产。 这个比率告诉我们,公司有多少利润不是由自由现金流支持的。

因此,如果一家公司的应计比率为负数,实际上是一件好事,但如果应计比率为正数,则是一件坏事。 这并不意味着我们应该担心正的应计比率,但值得注意的是应计比率相当高的情况。 值得注意的是,有一些学术证据表明,一般来说,应计比率过高对近期利润来说是个坏兆头。

截至 2024 年 3 月的 12 个月内,北汽福田汽车股份有限公司的应计比率为 0.39。 一般来说,这预示着未来盈利能力不佳。 也就是说,在这段时间里,该公司没有产生一分钱的自由现金流。 在过去的 12 个月里,尽管公司实现了 8.679 亿日元的利润,但实际上自由现金流为负,流出 32 亿日元。 由于去年的自由现金流为负值,我们认为一些股东可能会怀疑今年 32 亿日元的现金消耗是否意味着高风险。 话虽如此,但事实并非如此。 我们可以看到,不寻常项目影响了其法定利润,因此也影响了应计比率。

这可能会让你怀疑分析师对未来盈利能力的预测。 幸运的是,您可以点击这里查看一张互动图表,根据他们的估计来描绘未来的盈利能力。

异常项目如何影响利润?

去年,该公司的非正常项目使利润增加了 5.65 亿日元,这在一定程度上解释了其应计比率为何如此之低。 不可否认,较高的利润通常会让我们感到乐观,但我们更希望利润是可持续的。 当我们对数千家上市公司的数据进行分析时,我们发现,在某一年因不寻常项目而增加的利润,往往不会在下一年重现。 顾名思义,这也就不足为奇了。 我们可以看到,在截至 2024 年 3 月的一年中,北汽福田汽车股份有限公司的正异常项目相对于其利润而言相当可观。 因此,我们可以推测,不寻常项目使其法定利润大幅增长。

我们对北汽福田汽车股份有限公司利润表现的看法

综上所述,北汽福田汽车股份有限公司的利润因非正常项目而大幅增长,但其纸面利润却无法与自由现金流相匹配。 考虑到这一切,我们认为北汽福田汽车股份有限公司的利润可能给人留下了其可持续盈利水平过于丰厚的印象。 因此,如果您想深入研究这只股票,考虑它所面临的风险至关重要。 在进行分析时,我们发现北汽福田汽车股份有限公司有一个警示信号,忽视它是不明智的。

在这篇文章中,我们研究了一系列可能损害利润数字实用性的因素,并得出了谨慎的结论。 但是,还有很多其他方法可以让你对一家公司的看法有所了解。 例如,许多人认为高股本回报率表明企业经济状况良好,而其他人则喜欢 "跟着钱走",寻找内部人士购买的股票。 因此,您不妨看看这本免费的 高股本回报率公司集,或 这份内部人士正在购买的股票清单。

Valuation is complex, but we're here to simplify it.

Discover if Beiqi Foton MotorLtd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis对本文有反馈意见?对内容有疑问?请 直接与我们 联系 。 或者,发送电子邮件至 editorial-team (at) simplywallst.com。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。Simply Wall St 不持有上述任何股票。

This article has been translated from its original English version, which you can find here.

About SHSE:600166

Advertisement