David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Avangrid, Inc. şirketinin(NYSE:AGR) bilançosunda borç bulunduğunu not ediyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Avangrid için son analizimizi görüntüleyin

Avangrid Ne Kadar Borç Taşıyor?

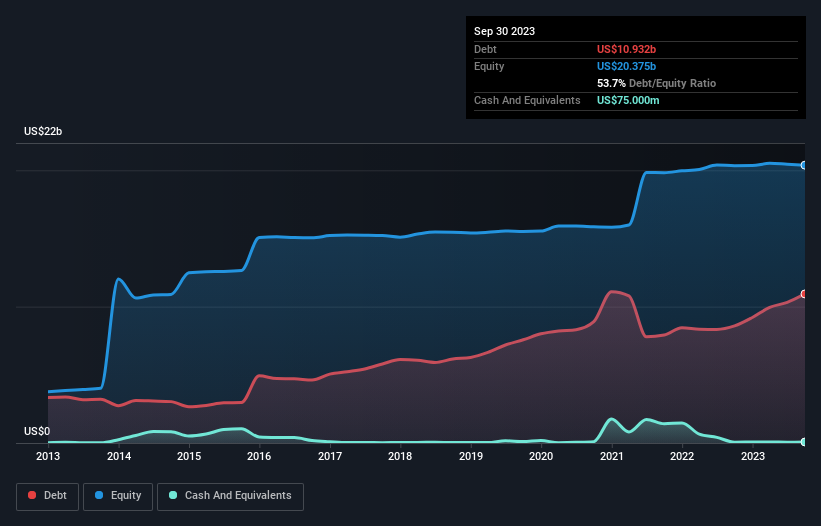

Aşağıda görebileceğiniz gibi, Eylül 2023 sonunda Avangrid'in bir yıl önceki 8,59 milyar ABD dolarından 10,9 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Çok fazla nakdi olmadığı için net borcu da hemen hemen aynı.

Avangrid'in Yükümlülüklerine Bir Bakış

En son bilançodan Avangrid'in vadesi bir yıl içinde dolacak 3,93 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde 18,1 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 75,0 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 1,43 milyar ABD$ alacağı bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 20,5 milyar ABD Doları daha fazla yükümlülüğü bulunmaktadır.

Buradaki eksiklik, 12,1 milyar ABD doları değerindeki şirketin üzerinde, bir çocuğun kitaplarla, spor malzemeleriyle ve trompetiyle dolu devasa bir sırt çantasının ağırlığı altında ezilmesi gibi ağır bir yük oluşturuyor. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Ne de olsa Avangrid bugün alacaklılarına ödeme yapmak zorunda kalsa muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Avangrid hissedarları yüksek net borç/FAVÖK oranı (6,0) ve oldukça zayıf faiz karşılama oranıyla karşı karşıyadır, zira FVÖK faiz giderinin sadece 1,7 katıdır. Buradaki borç yükü oldukça fazladır. Daha da kötüsü, Avangrid'in FVÖK'ü son 12 ayda %24 düştü. Kazançlar uzun vadede bu şekilde devam ederse, bu borcu ödemek için kartopu kadar şansı var. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Avangrid'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Avangrid, toplamda önemli ölçüde negatif serbest nakit akışı gördü. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Görünürde, Avangrid'in FAVÖK büyüme oranı bizi hisse senedi hakkında tereddütte bıraktı ve toplam yükümlülük seviyesi yılın en yoğun gecesinde boş bir restorandan daha cazip değildi. Net borcun FAVÖK'e oranı bile pek güven vermiyor. Avangrid'in, genellikle oldukça savunmacı olduğu düşünülen Elektrik Hizmetleri sektöründe yer aldığını da belirtmek gerekir. Yukarıda bahsettiğimiz her şey göz önüne alındığında, Avangrid'in ağır bir borç yükü taşıdığını söylemek doğru olacaktır. Ateşle oynarsanız yanma riskiniz vardır, bu nedenle muhtemelen bu hisse senedine geniş bir yer vereceğiz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Örneğin Avangrid'de bilmeniz gerektiğini düşündüğümüz 3 uyarı işareti (ve bizi rahatsız eden 2 işaret ) var.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Avangrid might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.