Ameren Corporation Kazançlarını Iskaladı ve Gelir Rakamları Beklenenden Daha Zayıf Oldu

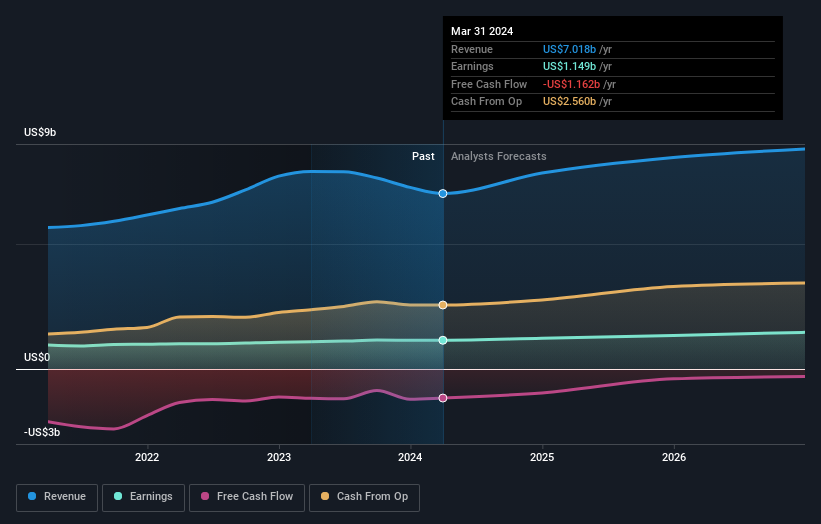

Bildiğiniz gibi, Ameren Corporation(NYSE:AEE) geçen hafta son üç aylık raporunu yayınladı ve hissedarlar için işler pek de iyi gitmedi. Ameren, analist modellerinin %17 gerisinde kalan 1,8 milyar ABD doları gelir ve beklentilerin biraz altında kalan 0,98 ABD doları hisse başına yasal kazanç (EPS) ile kazançlarını kaçırdığını bildirdi. Kazançlar, bir şirketin performansını izleyebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Okuyucuların analistlerin gelecek yıl için en son (yasal) kazanç sonrası tahminlerini görmeyi ilginç bulacağını düşündük.

Ameren için en son analizimize göz atın

En son sonuçlar dikkate alındığında, Ameren için sekiz analistin en son konsensüsü 2024 yılında 7,84 milyar ABD doları gelir elde edilmesi yönünde. Bu rakama ulaşılması halinde, son 12 aydaki gelirinde %12'lik kayda değer bir artış olacaktır. Hisse başına yasal kazancın %7,0 artışla 4,61 ABD dolarına yükseleceği tahmin ediliyor. Bu rapor öncesinde analistler 2024 yılında 8,10 milyar ABD$ gelir ve 4,62 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Konsensüs, EPS tahminlerinde bir değişiklik olmamasına rağmen, son sonuçların ardından gelir tahminlerini kırparak belki biraz daha kötümser görünüyor.

Ortalama fiyat hedefi, gelir tahminlerinin düşmesine rağmen 76,82 ABD$ seviyesinde sabit kaldı; bu da muhtemelen analistlerin kazançlara daha yüksek bir değer biçtiğini gösteriyor. Yine de tek bir fiyat hedefine sabitlenmek akıllıca olmayabilir çünkü konsensüs hedefi analist fiyat hedeflerinin ortalamasıdır. Sonuç olarak, bazı yatırımcılar şirketin değerlemesi konusunda farklı görüşler olup olmadığını görmek için tahmin aralığına bakmayı sever. Ameren'e ilişkin bazı farklı görüşler mevcut olup en yükseliş yanlısı analist hisse başına 83,00 ABD doları, en düşüş yanlısı ise 69,00 ABD doları değer biçmektedir. Bu çok dar bir tahmin farkıdır ve ya Ameren'in değerlemesi kolay bir şirket olduğunu ya da - daha büyük olasılıkla - analistlerin bazı temel varsayımlara büyük ölçüde güvendiklerini ima etmektedir.

Bu tahminleri, tahminlerin geçmiş performansla nasıl kıyaslandığı ve tahminlerin sektördeki diğer şirketlere göre daha fazla veya daha az yükseliş gösterip göstermediği gibi daha büyük resim bağlamında görebileceğimiz başka bir yol da var. En son tahminlere göre Ameren'in büyüme hızının anlamlı bir şekilde artması bekleniyor. 2024 sonuna kadar yıllık %16 gelir artışı tahmini, son beş yıldaki yıllık %7,4'lük tarihsel büyümesinden belirgin bir şekilde daha hızlı. Bunu, gelirlerini yıllık %5,2 oranında artıracağı tahmin edilen aynı sektördeki diğer şirketlerle karşılaştırın. Açıkça görülüyor ki, büyüme görünümü yakın geçmişe göre daha parlak olsa da, analistler Ameren'in sektörün genelinden daha hızlı büyümesini bekliyor.

Alt Çizgi

Buradan çıkarılması gereken en önemli şey, analistlerin işletmenin önceki hisse başına kazanç tahminlerine uygun performans gösterdiğini yeniden teyit etmeleriyle birlikte, duyarlılıkta büyük bir değişiklik olmadığıdır. Ayrıca Ameren'in gelir tahminlerini de düşürdüler, ancak sektör verileri, sektörün genelinden daha hızlı büyümesinin beklendiğini gösteriyor. Yine de hisse başına kazanç, hissedarlar için değer yaratmada daha önemli. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Simply Wall St'de Ameren için 2026'ya kadar uzanan bir dizi analist tahminimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Yine de risklere dikkat etmeniz gerekiyor, örneğin - Ameren'in bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti (ve bize çok iyi gelmeyen 1) var.

Valuation is complex, but we're here to simplify it.

Discover if Ameren might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.