Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Atlantica Sustainable Infrastructure plc 'nin (NASDAQ:AY ) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatından sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Atlantica Sustainable Infrastructure için en son analizimize bakın

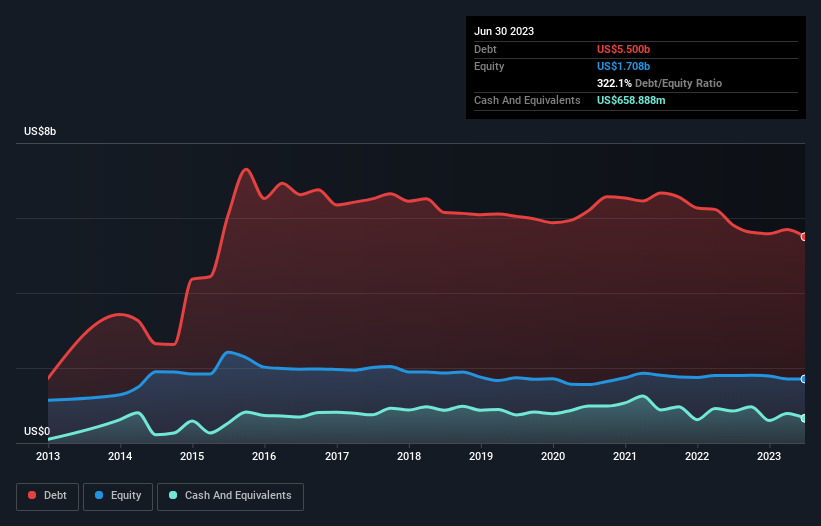

Atlantica Sustainable Infrastructure Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Atlantica Sustainable Infrastructure'ın Haziran 2023'te 5,50 milyar ABD$ borcu vardı, bu rakam bir önceki yıl 5,82 milyar ABD$ idi. Ancak, 658,9 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 4,84 milyar ABD$ ile daha azdır.

Atlantica Sustainable Infrastructure'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Atlantica Sustainable Infrastructure'ın bir yıl içinde vadesi gelecek 532,5 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi gelecek 6,66 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 658,9 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 262,6 milyon ABD$ alacağı bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 6,27 milyar ABD Doları daha fazladır.

Buradaki eksiklik, 2,41 milyar ABD doları değerindeki şirketin üzerinde, bir çocuğun kitaplarla, spor malzemeleriyle ve trompetle dolu devasa bir sırt çantasının ağırlığı altında mücadele etmesi gibi ağır bir yük oluşturuyor. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Ne de olsa Atlantica Sustainable Infrastructure bugün alacaklılarına ödeme yapmak zorunda kalsa muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

Faiz karşılama oranının 0,81 kat gibi zayıf ve net borcun FAVÖK'e oranının 7,1 gibi rahatsız edici derecede yüksek olması Atlantica Sustainable Infrastructure'a olan güvenimizi bir-iki yumruk gibi sarsmıştır. Bu da şirketin ağır bir borç yüküne sahip olduğunu düşündüğümüz anlamına geliyor. İyi haber ise Atlantica Sustainable Infrastructure'ın son on iki ayda FAVÖK'ünü %3,4 oranında artırması ve böylece kazançlarına oranla borç seviyelerini kademeli olarak düşürmesi. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Atlantica Sustainable Infrastructure'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yılda, Atlantica Sustainable Infrastructure aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü nakit üretimi, yaban arısı kıyafeti giymiş bir köpek yavrusu gibi kalbimizi ısıtıyor.

Bizim Görüşümüz

Görünüşe bakılırsa, Atlantica Sustainable Infrastructure'ın faiz teminatı bizi hisse senedi konusunda kararsız bıraktı ve toplam yükümlülük seviyesi yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak en azından FVÖK'ü serbest nakit akışına dönüştürme konusunda oldukça iyi; bu cesaret verici. Genel olarak, Atlantica Sustainable Infrastructure'ın bilanço üzerinde bazı gerçek riskler oluşturacak kadar borcu olduğunu söylemenin doğru olduğunu düşünüyoruz. Her şey yolunda giderse bu borcun bir karşılığı olabilir ancak bu borcun dezavantajı kalıcı zarar riskinin daha yüksek olmasıdır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve Atlantica Sustainable Infrastructure için bilmeniz gereken 3 uyarı işareti tespit ettik (bunlardan 1 tanesi biraz endişe verici!).

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Atlantica Sustainable Infrastructure 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:AY

Atlantica Sustainable Infrastructure

Advertisement