United Parcel Service, Inc. Kazançları Analist Tahminlerini Iskaladı: İşte Analistlerin Şimdi Tahminleri

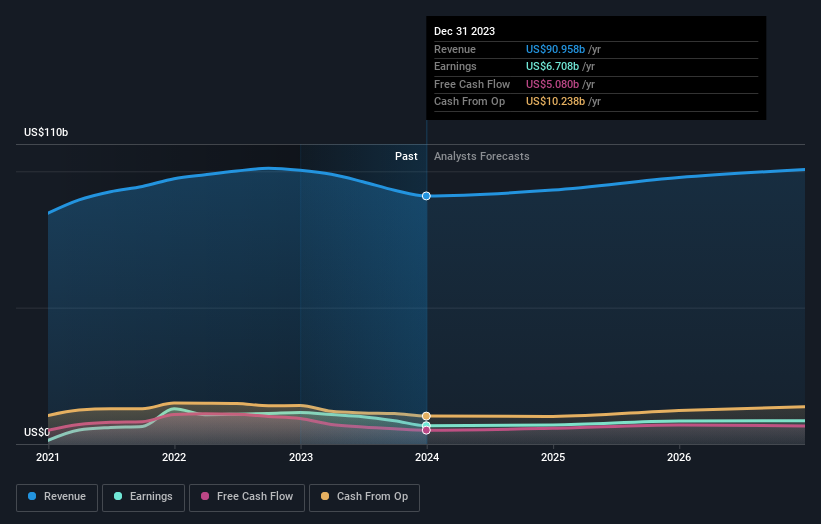

United Parcel Service, Inc.(NYSE:UPS) hissedarları, son yıllık sonuçlarının ardından hisselerinin %9,4 düşüşle 142 ABD dolarına gerilemesi nedeniyle muhtemelen biraz hayal kırıklığına uğramışlardır. 91 milyar ABD$ tutarındaki gelirler tahminlerle uyumlu olsa da hisse başına yasal kazanç (EPS) 7,80 ABD$ ile beklentilerin altında kaldı ve tahminleri %7,3 oranında ıskaladı. Analistler genellikle her kazanç raporunda tahminlerini güncellerler ve tahminlerine bakarak şirket hakkındaki görüşlerinin değişip değişmediğine ya da dikkat edilmesi gereken yeni endişeler olup olmadığına karar verebiliriz. Bu nedenle, önümüzdeki yıl bizi nelerin beklediğini görmek için en son kazanç sonrası yasal konsensüs tahminlerini topladık.

United Parcel Service için en son analizimize göz atın

Son sonuçlar dikkate alındığında, United Parcel Service'in 25 analistinin ortak tahmini 2024 yılında 93,1 milyar ABD doları gelir elde edileceği yönünde. Bu, son 12 aya kıyasla gelirde %2,3'lük güvenilir bir iyileşmeyi yansıtıyor. Hisse başına yasal kazancın %3,6 artışla 8,16 ABD dolarına yükseleceği tahmin edilmektedir. Bu kazanç raporundan önce analistler 2024 yılında 95,6 milyar ABD$ gelir ve 9,73 ABD$ hisse başına kazanç (EPS) tahmin ediyorlardı. Analistler son sonuçlardan sonra daha az iyimser görünerek gelir tahminlerini düşürdü ve hisse başına kazanç rakamlarında gerçek bir kesinti yaptı.

Analistler 162 ABD$ olan fiyat hedeflerinde önemli bir değişiklik yapmadılar, bu da not indirimlerinin United Parcel Service'in değerlemesi üzerinde uzun vadeli bir etkisi olmasının beklenmediğini gösteriyor. Fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından ortaya konan fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi, işletmenin olası sonuçları hakkında farklı bir görüşe işaret edebilir. En iyimser United Parcel Service analistinin fiyat hedefi hisse başına 215 ABD doları iken, en kötümser analist hisse başına 95,00 ABD doları değer biçiyor. Bu, oldukça geniş bir tahmin aralığıdır ve analistlerin işletme için çok çeşitli olası sonuçlar öngördüğünü göstermektedir.

Şimdi büyük resme baktığımızda, bu tahminleri anlamlandırmanın yollarından biri, hem geçmiş performansa hem de sektör büyüme tahminlerine göre nasıl ölçüldüklerini görmektir. United Parcel Service'in gelir artışının önemli ölçüde yavaşlayacağı beklentisi oldukça açık. 2024 yılı sonuna kadar gelirlerin yıllık bazda %2,3 büyüme göstermesi bekleniyor. Bu, son beş yıldaki %7,2'lik tarihsel büyüme oranıyla karşılaştırılmaktadır. Bunu, sektördeki diğer şirketlerle (analist tahminleriyle) karşılaştırdığımızda, toplamda yıllık %4,1'lik bir gelir artışı beklenmektedir. Büyümede öngörülen yavaşlama dikkate alındığında, United Parcel Service'in de diğer sektör katılımcılarından daha yavaş büyümesinin beklendiği açıkça görülmektedir.

Alt Çizgi

En büyük endişe, analistlerin hisse başına kazanç tahminlerini düşürmeleri ve United Parcel Service'in önünde ticari rüzgarlar olabileceğini öne sürmeleridir. Ne yazık ki, gelir tahminlerini de düşürdüler ve verilerimiz daha geniş sektöre kıyasla düşük performansa işaret ediyor. Yine de hisse başına kazanç, işletmenin içsel değeri için daha önemlidir. Konsensüs fiyat hedefi 162 ABD dolarında sabit kaldı ve son tahminler fiyat hedefleri üzerinde bir etki yaratmaya yetmedi.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Birden fazla United Parcel Service analistinden 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Yine de, United Parcel Service ' in yatırım analizimizde 3 uyarı işareti gösterdiğini bilmelisiniz...

Valuation is complex, but we're here to simplify it.

Discover if United Parcel Service might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.