Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Danaos Corporation 'ın(NYSE:DAC) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Danaos için en son analizimize göz atın

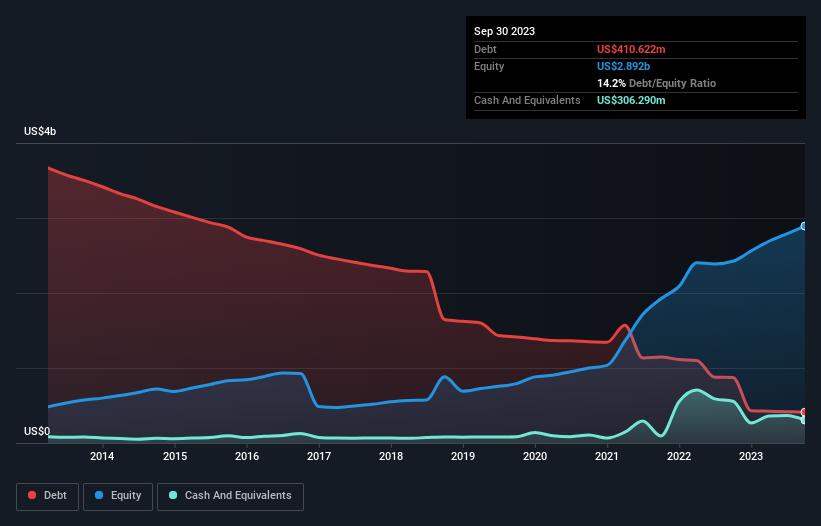

Danaos'un Net Borcu Nedir?

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, Danaos'un Eylül 2023 sonunda 410,6 milyon ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 874,8 milyon ABD$'ndan azaldığını göstermektedir. Bununla birlikte, 306,3 milyon ABD$ nakit parası da bulunmaktadır ve dolayısıyla net borcu 104,3 milyon ABD$'dır.

Danaos'un Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre Danaos'un vadesi 12 ay içinde dolacak 173,1 milyon ABD$ ve vadesi 12 aydan fazla olan 488,5 milyon ABD$ yükümlülüğü bulunmaktadır. Öte yandan, 306,3 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 7,35 milyon ABD$ değerinde alacağı bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 347,9 milyon ABD Doları daha fazla yükümlülüğe sahiptir.

Bu açık o kadar da kötü değil çünkü Danaos 1,44 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı gözlerimizi kesinlikle açık tutmak istiyoruz.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Danaos'un borç/FAVÖK oranı sadece 0,15 gibi düşük bir seviyede. Ancak asıl güzel olan, geçen yıl ödediğinden daha fazla faiz almayı başarmış olmasıdır. Bu yüzden borcu, iyi bir teppanyaki şefinin yemek pişirmeyi becerebildiği gibi becerebildiğini söylemek doğru olur. Neyse ki Danaos geçen yıl FVÖK'ünü %2,4 oranında artırarak borç yükünü daha da yönetilebilir hale getirdi. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Danaos'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Dolayısıyla, FVÖK'ün serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekiyor. Son üç yılda Danaos, beklediğimiz gibi, FVÖK'ünün %77'sine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

İyi haber şu ki, Danaos'un faiz giderlerini FVÖK ile karşılama becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. İyi haber bununla da bitmiyor, çünkü net borcun FAVÖK'e oranı da bu izlenimi destekliyor! Uzaklaştırıldığında Danaos'un borcu oldukça makul bir şekilde kullandığı görülüyor ve bu da bizden onay alıyor. Borç risk getirse de, akıllıca kullanıldığında daha yüksek bir öz sermaye getirisi de sağlayabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Danaos ile ilgili 3 uyarı işareti tespit ettik (en azından 1 tanesi biraz tatsız) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Danaos might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:DAC

Advertisement