Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Millicom International Cellular S.A. 'nın(NASDAQ:TIGO) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamazsa, onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Millicom International Cellular için en son analizimize göz atın

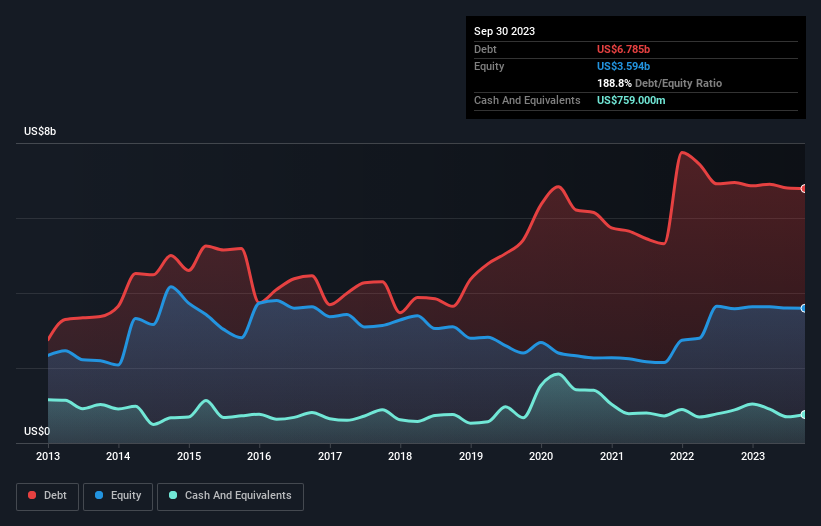

Millicom International Cellular'ın Borcu Nedir?

Aşağıda görebileceğiniz gibi, Millicom International Cellular'ın Eylül 2023'te 6,79 milyar ABD Doları borcu vardı ve bu, bir önceki yılla yaklaşık aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 759,0 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 6,03 milyar ABD dolarıdır.

Millicom International Cellular'ın Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Millicom International Cellular'ın 12 ay içinde vadesi dolacak 2,17 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 8,70 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 759,0 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 627,0 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 9,48 milyar ABD$ daha fazladır.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi 2,78 milyar ABD doları değerindeki şirketin üzerine gölge düşürmektedir. Bu yüzden hissedarların bunu kesinlikle yakından izlemeleri gerektiğini düşünüyoruz. Sonuçta, Millicom International Cellular bugün alacaklılarına ödeme yapmak zorunda kalsaydı muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktı.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Millicom International Cellular'ın 2,9'luk net borç/FAVÖK oranı bizi endişelendirmese de, 1,4 katlık çok düşük faiz karşılama oranının yüksek kaldıracın bir işareti olduğunu düşünüyoruz. Bunun büyük bir kısmı şirketin önemli amortisman ve itfa giderlerinden kaynaklanıyor, bu da muhtemelen FAVÖK'ünün çok cömert bir kazanç ölçüsü olduğu ve borcunun ilk göründüğünden daha fazla bir yük olabileceği anlamına geliyor. Borçlanmanın maliyetinin son zamanlarda hissedarların getirilerini olumsuz etkilediği açıkça görülüyor. Millicom International Cellular'ın FVÖK'ünün geçen yıl %3,8 oranında azalmış olması daha da endişe verici. Bu kazanç trendi devam ederse şirket borcunu ödemek için zorlu bir mücadeleyle karşı karşıya kalacak. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Millicom International Cellular'ın ileriye dönük sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yılda Millicom International Cellular'ın serbest nakit akışı, FVÖK'ünün %21'ine tekabül ediyor ki bu oran beklediğimizden daha düşük. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

Görünüşe bakılırsa Millicom International Cellular'ın faiz teminatı bizi hisse senedi konusunda kararsız bıraktı ve toplam yükümlülük seviyesi yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak en azından FVÖK büyüme oranı o kadar da kötü değil. Tartışılan veri noktalarını göz önünde bulundurduktan sonra, Millicom International Cellular'ın çok fazla borcu olduğunu düşünüyoruz. Bu tür bir risklilik bazıları için tamamdır, ancak kesinlikle bizim teknemizi yüzdürmez. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Örneğin Millicom International Cellular'ın bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti (ve bizi biraz rahatsız eden 1 işareti ) var.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Millicom International Cellular might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:TIGO

Advertisement