26'lık Sıçramanın Ardından Millicom International Cellular S.A. (NASDAQ:TIGO) Hisseleri Radarın Altında Uçmuyor

Millicom International Cellular S.A.(NASDAQ:TIGO) hissedarları, hisse fiyatının harika bir ay geçirdiğini, %26'lık bir kazanç sağladığını ve önceki zayıflıktan kurtulduğunu görmekten heyecan duyacaktır. Ne yazık ki, geçen ayki güçlü performansa rağmen, %7,7'lik tüm yıl kazancı o kadar cazip değil.

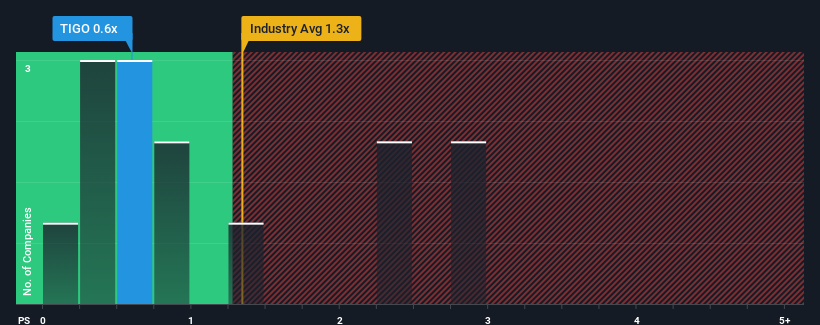

Fiyattaki bu büyük sıçramadan sonra bile, Millicom International Cellular'ın 0,6x'lik F/K oranına kayıtsız kaldığınız için affedilebilirsiniz, çünkü Amerika Birleşik Devletleri'ndeki Kablosuz Telekom endüstrisi için medyan fiyat-satış (veya "F/S") oranı yaklaşık aynıdır. Bununla birlikte, yatırımcılar farklı bir fırsatı veya maliyetli bir hatayı göz ardı edebileceğinden, açıklama yapmadan P/S'yi görmezden gelmek akıllıca değildir.

Millicom International Cellular için son analizimize bakın

Millicom International Cellular'ın Son Performansı Nasıl Görünüyor?

Millicom International Cellular son zamanlarda kesinlikle iyi bir iş çıkarıyor çünkü diğer şirketlerin çoğu gelirlerinin geriye gittiğini görürken gelir artışı pozitif oldu. Belki de piyasa, mevcut güçlü performansının sektörün geri kalanına göre azalmasını bekliyor ve bu da P/S'yi kontrol altında tutuyor. Millicom International Cellular'da yükselişe geçenler, durumun böyle olmadığını umacak ve böylece hisseyi biraz daha düşük bir değerlemeyle alabilecekler.

Analistlerin ileriye dönük tahminlerini görmek isterseniz, Millicom International Cellular hakkındakiücretsiz raporumuza göz atmalısınız.Gelir Tahminleri P/S Oranı ile Uyuşuyor mu?

Millicom International Cellular'ınki gibi bir F/K'yı rahatlıkla görebileceğiniz tek zaman, şirketin büyümesinin sektörü yakından takip ettiği zamandır.

Geriye dönüp bakıldığında, geçen yıl şirketin cirosuna bir önceki yılla hemen hemen aynı rakamın yansıdığı görülüyor. Bununla birlikte, bundan önceki birkaç güçlü yıl, şirketin son üç yılda gelirini toplamda %49 gibi etkileyici bir oranda artırabildiği anlamına geliyor. Dolayısıyla, şirket geçmişte sağlam bir iş çıkarmış olsa da, gelir artışının bu kadar düştüğünü görmek biraz endişe verici.

Görünüşe bakacak olursak, şirketi izleyen dokuz analistin tahminlerine göre önümüzdeki üç yıl içinde yıllık %3,0'lık bir büyüme kaydedilmesi bekleniyor. Sektörün yıllık %3,3 büyüme göstereceği öngörüldüğünde, şirket benzer bir gelir sonucu için konumlanmış durumda.

Bunun ışığında, Millicom International Cellular'ın F/K'sının diğer şirketlerin çoğuyla aynı hizada olması anlaşılabilir bir durum. Görünüşe göre çoğu yatırımcı gelecekte ortalama bir büyüme bekliyor ve hisse senedi için yalnızca makul bir miktar ödemeye istekli.

Millicom International Cellular'ın P/S'si Yatırımcılar İçin Ne Anlama Geliyor?

Millicom International Cellular'ın hisse senedi son zamanlarda büyük bir ivme yakaladı ve bu da F/K oranını sektörün geri kalanıyla aynı seviyeye getirdi. Fiyat-satış oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

Analistlerin Kablosuz Telekom sektörüne benzer bir gelir görünümü öngördüğü bilgisi göz önüne alındığında Millicom International Cellular'ın F/K'sı bize doğru görünüyor. Şu anda hissedarlar, gelecekteki gelirin herhangi bir sürprizle karşılaşmayacağından oldukça emin oldukları için F/K konusunda rahatlar. Bu koşullar değişmediği sürece, hisse fiyatını bu seviyelerde desteklemeye devam edeceklerdir.

Bununla birlikte, Millicom International Cellular 'ın yatırım analizimizde bilmeniz gereken 1 uyarı işareti gösterdiğini unutmayın.

Elbette, büyük bir kazanç artışı geçmişi olan kârlı şirketler genellikle daha güvenli bahislerdir. Bu nedenle, makul F/K oranlarına sahip ve kazançlarını güçlü bir şekilde artıran diğer şirketlerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Millicom International Cellular might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.