Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer pek çok şirket gibi Gogo Inc. de (NASDAQ:GOGO ) borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma kabiliyeti koyduğunda, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Gogo için en son analizimize bakın

Gogo'nun Borcu Ne Kadar?

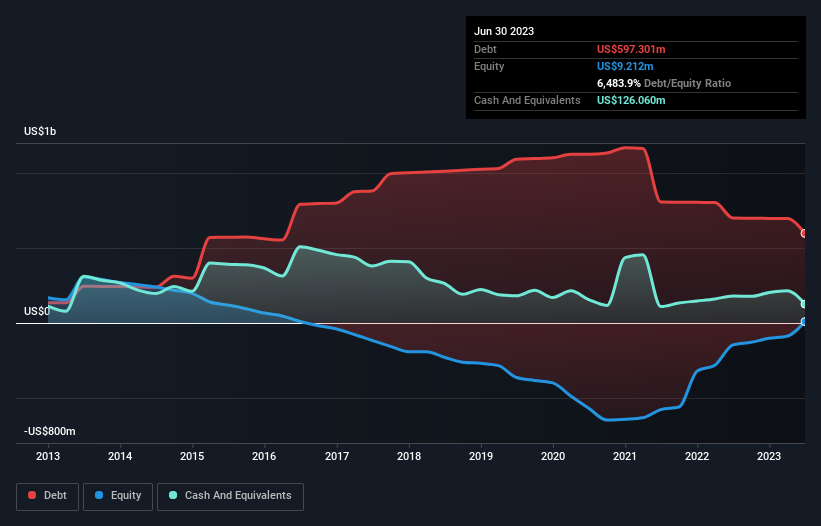

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Gogo'nun Haziran 2023'te bir yıl önceki 699,7 milyon ABD dolarından 597,3 milyon ABD doları borcu olduğunu gösteriyor. Bununla birlikte, 126,1 milyon ABD Doları nakit rezervi olduğu için net borcu yaklaşık 471,2 milyon ABD Doları ile daha azdır.

Gogo'nun Bilançosu Ne Kadar Sağlıklı?

En son bilançosuna göre Gogo'nun bir yıl içinde vadesi gelen 62,4 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 673,9 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 126,1 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 58,9 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 551,3 milyon ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü Gogo 1,53 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Gogo'nun borç/FAVÖK oranı 3,1'dir ve FAVÖK'ü faiz giderlerini 4,9 kez karşılamıştır. Birlikte ele alındığında bu, borç seviyelerinin yükseldiğini görmek istemesek de, mevcut kaldıraç oranını idare edebileceğini düşünüyoruz. Gogo geçtiğimiz yıl FVÖK'ünü %8,0 oranında artırdı. Bu bizi pek şaşırtmasa da borç söz konusu olduğunda olumlu bir gelişme. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta Gogo'nun zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karıyla değil, yalnızca nakit parayla ödeyebilir. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Gogo son üç yılda toplamda neredeyse hiç pozitif serbest nakit akışı kaydetmedi. Bazıları, borçlarını ne kadar kolay ödeyebileceği düşünüldüğünde bunun bir endişe kaynağı olduğunu söyleyebilir.

Bizim Görüşümüz

Gogo'nun FVÖK'ü serbest nakit akışına dönüştürme mücadelesi, bilanço gücünü ikinci kez tahmin etmemize neden oldu, ancak dikkate aldığımız diğer veri noktaları nispeten kurtarıcıydı. Örneğin, FVÖK büyüme oranı nispeten güçlüdür. Yukarıda bahsedilen faktörleri bir araya getirdiğimizde, Gogo'nun borcunun işletme için bazı riskler oluşturduğunu düşünüyoruz. Bu borç getirileri artırabilecek olsa da, şirketin şu anda yeterli kaldıraca sahip olduğunu düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örnek olarak: Gogo için bilmeniz gereken 4 uyarı işareti tespit ettik ve bunlardan 3'ü bizim için çok iyi değil.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Gogo might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.