Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, 'Benim endişelendiğim risk kalıcı kayıp olasılığıdır... ve tanıdığım her pratik yatırımcı bu konuda endişelenir' derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirket gibi Hewlett Packard Enterprise Company(NYSE:HPE) de borç kullanmaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Hewlett Packard Enterprise için en son analizimize göz atın

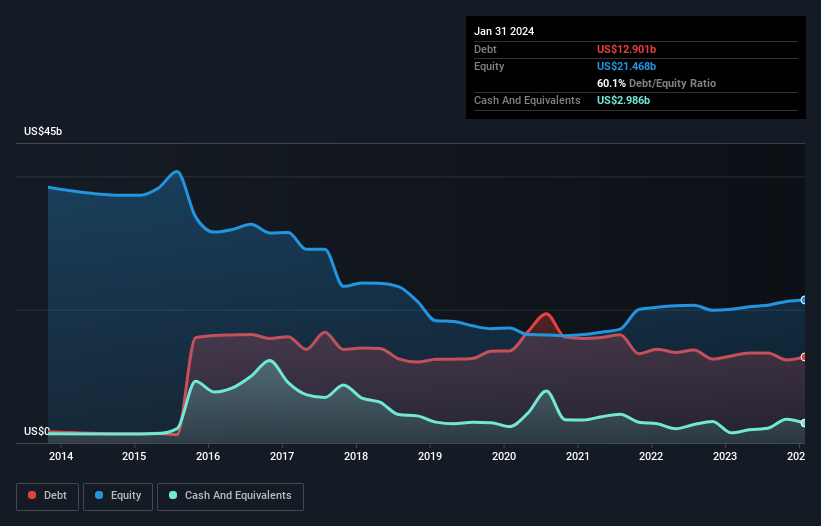

Hewlett Packard Enterprise Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Hewlett Packard Enterprise'ın Ocak 2024'te 12,9 milyar ABD Doları borcu vardı ve bu rakam bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Diğer taraftan, 2,99 milyar ABD Doları nakit paraya sahiptir ve bu da yaklaşık 9,92 milyar ABD Doları net borca yol açmaktadır.

Hewlett Packard Enterprise'ın Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, Hewlett Packard Enterprise'ın bir yıl içinde vadesi gelen 22,6 milyar ABD Doları tutarında yükümlülüğü ve bu süreden sonra vadesi gelen 14,5 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 2,99 milyar ABD doları nakit ve 12 ay içinde vadesi dolacak 3,78 milyar ABD doları alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 30,4 milyar ABD Doları daha fazladır.

Bu eksikliğin şirketin 23,1 milyar ABD$'lık devasa piyasa değerini aştığını düşündüğünüzde, bilançoyu dikkatle incelemeye meyilli olabilirsiniz. Şirketin bilançosunu hızlı bir şekilde temizlemek zorunda kaldığı senaryoda, hissedarların büyük bir sulandırmaya maruz kalması muhtemel görünüyor.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Hewlett Packard Enterprise'ın FAVÖK'ün 2,0 katı değerinde net borcu var, bu çok fazla değil, ancak FVÖK faiz giderinin yalnızca 4,6 katı olduğu için faiz karşılama oranı biraz düşük görünüyor. Bunun büyük bir kısmı şirketin önemli amortisman ve itfa giderlerinden kaynaklanıyor, bu da muhtemelen FAVÖK'ünün çok cömert bir kazanç ölçüsü olduğu ve borcunun ilk göründüğünden daha fazla bir yük olabileceği anlamına geliyor. Özellikle Hewlett Packard Enterprise'ın FVÖK'ü geçen yıl oldukça sabit kaldı. İdeal olarak, kazanç büyümesini başlatarak borç yükünü azaltabilir. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta Hewlett Packard Enterprise'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Hewlett Packard Enterprise, beklediğimiz gibi, FVÖK'ünün %76'sına denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Hewlett Packard Enterprise'ın ne toplam yükümlülüklerini ne de faiz karşılığını idare edebilme kabiliyeti bize daha fazla borç alabileceği konusunda güven vermedi. Ancak iyi haber şu ki, EBIT'yi serbest nakit akışına kolaylıkla dönüştürebiliyor gibi görünüyor. Yukarıda belirtilen faktörleri bir araya getirdiğimizde, Hewlett Packard Enterprise'ın borcunun işletme için bazı riskler oluşturduğunu düşünüyoruz. Bu borç getirileri artırabilecek olsa da, şirketin şu anda yeterli kaldıraca sahip olduğunu düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Yatırım analizimizde Hewlett Packard Enterprise 'ın 3 uyarı işareti gösterdiğini bilmelisiniz...

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Hewlett Packard Enterprise 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:HPE

Advertisement