Advertisement

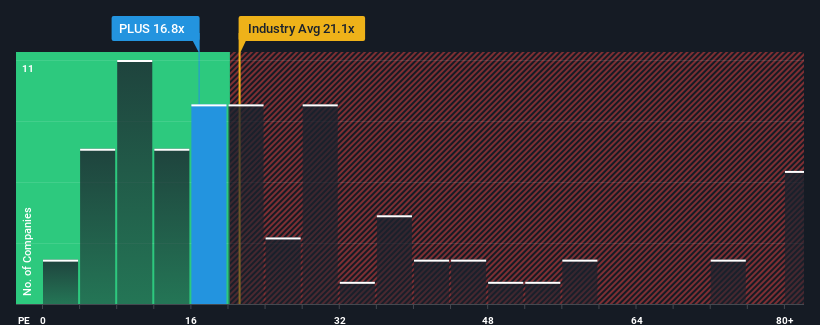

ePlus inc .in (NASDAQ:PLUS) şu anda 16,8x olan fiyat/kazanç (veya "F/K") oranının, medyan F/K oranının 17x civarında olduğu Amerika Birleşik Devletleri'ndeki piyasaya kıyasla oldukça "orta yollu" göründüğünü söylemek zor değil. Ancak, F/K için rasyonel bir temel yoksa yatırımcılar açık bir fırsatı veya potansiyel bir gerilemeyi gözden kaçırıyor olabilir.

ePlus'ın son dönemdeki negatif kazanç büyümesi diğer şirketlerin çoğundan ne daha iyi ne de daha kötü oldu. Görünüşe göre çok az kişi şirketin kazanç performansının diğer şirketlerden çok farklı olmasını bekliyor ve bu da F/K'yı geride tutuyor. Eğer hala bu işe inanıyorsanız, şirketin kazançlarını düşürmemesini tercih edersiniz. En azından, eğer planınız hisse senedi almaksa, kazançların aşağı doğru hızlanmamasını umarsınız.

ePlus için son analizimizi görüntüleyin

ePlus İçin Büyüme Var mı?

F/K oranını haklı çıkarmak için ePlus'ın piyasaya benzer bir büyüme göstermesi gerekir.

Son kazanç yılını incelediğimizde, şirketin kârının %3,1 oranında düştüğünü görüyoruz. Buna rağmen, takdire şayan bir şekilde EPS, son 12 ay hariç olmak üzere, üç yıl öncesine göre toplamda %56 artmıştır. Buna göre, her ne kadar koşuyu devam ettirmeyi tercih etmiş olsalar da, hissedarlar muhtemelen orta vadeli kazanç artış oranlarını memnuniyetle karşılayacaklardır.

Geleceğe baktığımızda, şirketi takip eden üç analistin tahminlerine göre kazançların önümüzdeki yıl %9,3 oranında artması bekleniyor. Pazarın %13 büyüme göstereceği tahmin edildiğinden, şirket daha zayıf bir kazanç sonucuna göre konumlanmış durumda.

Bunun ışığında, ePlus'ın F/K'sının diğer şirketlerin çoğuyla aynı hizada olması ilginç. Görünüşe göre çoğu yatırımcı oldukça sınırlı büyüme beklentilerini göz ardı ediyor ve hisse senedine maruz kalmak için daha fazla ödeme yapmaya istekli. Bu fiyatların korunması zor olacak, zira bu seviyedeki kazanç artışının eninde sonunda hisseleri aşağı çekmesi muhtemel.

ePlus'ın F/K'sına İlişkin Sonuçlar

Genel olarak tercihimiz, fiyat/kazanç oranının kullanımını, piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü belirlemekle sınırlamaktır.

ePlus'ın tahmini büyümesi piyasanın genelinden daha düşük olduğu için şu anda beklenenden daha yüksek bir F/K ile işlem gördüğünü tespit ettik. Pazar büyümesinden daha yavaş olan zayıf bir kazanç görünümü gördüğümüzde, hisse fiyatının düşme riski altında olduğundan şüpheleniriz ve bu da ılımlı F/K'yı düşürür. Bu da hissedarların yatırımlarını riske atar ve potansiyel yatırımcıları gereksiz bir prim ödeme tehlikesiyle karşı karşıya bırakır.

Bir şirketin bilançosunda pek çok potansiyel risk bulunabilir. Bu temel faktörlerden bazılarına ilişkin altı basit kontrol içeren ePlus içinücretsiz bilanço analizimize bir göz atın.

Bu riskler ePlus hakkındaki görüşünüzü yeniden gözden geçirmenize neden oluyorsa, başka neler olduğuna dair bir fikir edinmek için yüksek kaliteli hisse senetlerinden oluşan interaktif listemizi keşfedin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle ePlus 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:PLUS

Advertisement