Advertisement

ePlus inc. (NASDAQ:PLUS) Az Önce Rapor Verdi ve Analistler Fiyat Hedeflerini Yükseltti

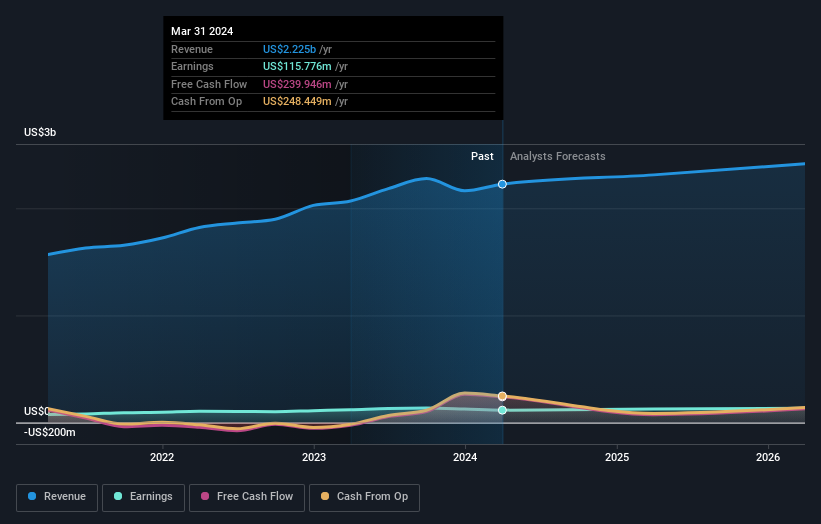

Geçtiğimiz hafta ePlus inc.(NASDAQ:PLUS) şirketinin yıllık sonuçlarını piyasaya açıkladığını görmüş olabilirsiniz. İlk tepkiler olumlu olmadı ve hisseler geçtiğimiz hafta %2,5 düşüşle 78,18 ABD dolarına geriledi. Sonuçlar genel olarak biraz olumsuz gibi görünüyor. Şirketin 2,2 milyar ABD$ tutarındaki geliri analistlerin tahminleriyle uyumlu olsa da, yasal kazançlar beklenenden daha az gerçekleşti ve tahminleri %3,0 oranında aşarak hisse başına 4,33 ABD$'na ulaştı. Kazançlar, bir şirketin performansını takip edebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Bu nedenle, gelecek yıl için neler olabileceğini görmek için en son kazanç sonrası yasal konsensüs tahminlerini topladık.

ePlus için en son analizimizi görüntüleyin

En son sonuçlar dikkate alındığında, ePlus için üç analistin en son konsensüsü 2025 yılında 2,31 milyar ABD doları gelir elde edilmesi yönünde. Bu rakama ulaşılması halinde, son 12 aydaki gelirinde %3,9'luk mütevazı bir artış anlamına gelecektir. Hisse başına yasal kazancın %9,4 artışla 4,76 ABD dolarına yükseleceği tahmin edilmektedir. Bu rapor öncesinde analistler 2025 yılında 2,32 milyar ABD$ gelir ve 4,85 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Dolayısıyla, analistler tahminlerini güncellemiş olsa da, son sonuçların ardından işletmeye yönelik beklentilerde büyük bir değişiklik olmadığı oldukça açık.

Analistlerin gelir ve kazanç tahminlerini yeniden teyit etmeleriyle birlikte fiyat hedefinin %8,4 artışla 90,00 ABD Dolarına yükseldiğini görmek şaşırtıcı. Görünüşe göre daha önce işletmenin beklentilerini karşılayıp karşılamayacağı konusunda bazı şüpheleri vardı.

Bu tahminler hakkında daha fazla bilgi edinmenin bir yolu, hem geçmiş performansla hem de aynı sektördeki diğer şirketlerin performansıyla nasıl karşılaştırıldıklarına bakmaktır. ePlus'ın gelir artışının önemli ölçüde yavaşlayacağına dair bir beklenti olduğu oldukça açık. 2025 sonuna kadar gelirlerin yıllık bazda %3,9 büyüme göstermesi bekleniyor. Bu, son beş yıldaki %10'luk tarihsel büyüme oranıyla karşılaştırılıyor. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yılda %6,4 oranında artacağı tahmin edilmektedir. Büyümede öngörülen yavaşlama dikkate alındığında, ePlus'ın da diğer sektör katılımcılarından daha yavaş büyümesinin beklendiği açıkça görülüyor.

Alt Çizgi

En belirgin sonuç, analistlerin kazanç tahminlerini önceki tahminlere paralel olarak sabit tutmalarıyla birlikte, son zamanlarda şirketin beklentilerinde büyük bir değişiklik olmadığıdır. Diğer taraftan, gelir tahminlerinde de önemli bir değişiklik olmadı; ancak tahminler sektörün genelinden daha kötü performans göstereceklerini ima ediyor. Fiyat hedefinin yükseltilmesi, analistlerin işletmenin içsel değerinin zaman içinde iyileşeceğine inandıklarını göstermektedir.

Bunu göz önünde bulundurarak, ePlus hakkında bir sonuca varmak için çok acele etmeyeceğiz. Uzun vadeli kazanç gücü, gelecek yılın kârından çok daha önemlidir. Simply Wall St'de, ePlus için 2026 yılına kadar uzanan analist tahminlerinin tamamına sahibiz ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Ayrıca ePlus 'ın Yönetim Kurulu ve CEO ücretleri ve deneyimine ilişkin analizimizi ve şirket içindekilerin hisse senedi alıp almadığını da görebilirsiniz.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle ePlus 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:PLUS

Advertisement