Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu güzel bir şekilde ifade etmiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Lantronix, Inc. (NASDAQ:LTRX ) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatından sulandırması gerektiğidir. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Lantronix için en son analizimize göz atın

Lantronix Ne Kadar Borç Taşıyor?

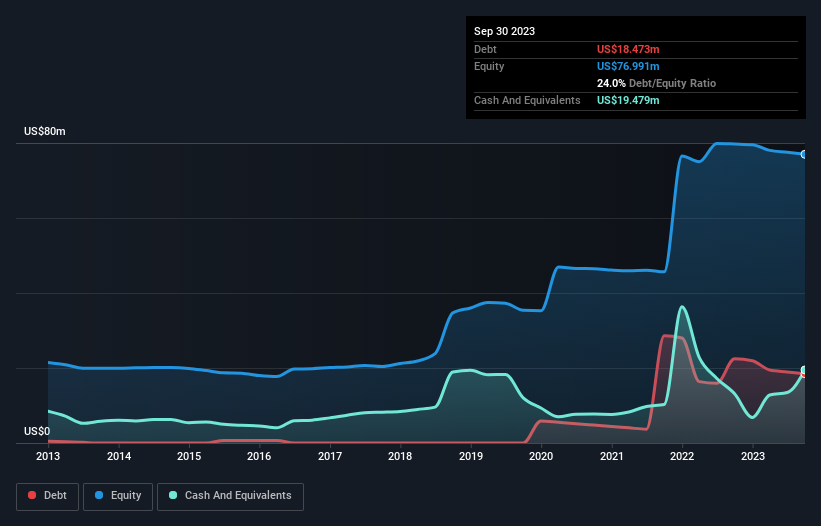

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Lantronix'in Eylül 2023'te bir yıl önceki 22,4 milyon ABD dolarından 18,5 milyon ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bunu dengeleyen 19,5 milyon ABD doları nakit var ve bu da 1,01 milyon ABD doları net nakit sağlıyor.

Lantronix'in Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Lantronix'in bir yıl içinde vadesi dolacak 48,8 milyon ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi dolacak 26,7 milyon ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 19,5 milyon ABD$ nakit ve 12 ay içinde vadesi dolacak 30,7 milyon ABD$ alacağı bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 25,2 milyon ABD Doları daha fazladır.

Halka açık Lantronix hisseleri toplam 150,9 milyon ABD Doları değerinde olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmemektedir. Bununla birlikte, zaman içinde değişebileceğinden bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz. Kayda değer yükümlülükleri olsa da, Lantronix'in borçtan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak sonuçta Lantronix'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Lantronix 12 ay boyunca gelirini oldukça sabit tuttu ve faiz ve vergi öncesi pozitif kazanç bildirmedi. Bu çok kötü olmasa da, büyüme görmeyi tercih ederdik.

Peki Lantronix Ne Kadar Riskli?

Lantronix faiz ve vergi öncesi kar (FVÖK) düzeyinde zarar etse de, aslında 10 milyon ABD doları pozitif serbest nakit akışı yarattı. Dolayısıyla, bu değeri ve net nakit durumunu göz önünde bulundurarak, hissenin yakın vadede çok riskli olduğunu düşünmüyoruz. Pozitif bir FVÖK görene kadar, özellikle de oldukça mütevazı gelir artışı nedeniyle hisse senedine biraz temkinli yaklaşıyoruz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Lantronix ile ilgili 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyacı olmayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Lantronix 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.