Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Littelfuse, Inc . (NASDAQ:LFUS ) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma kabiliyeti koyduğunda, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Littelfuse için en son analizimize bakın

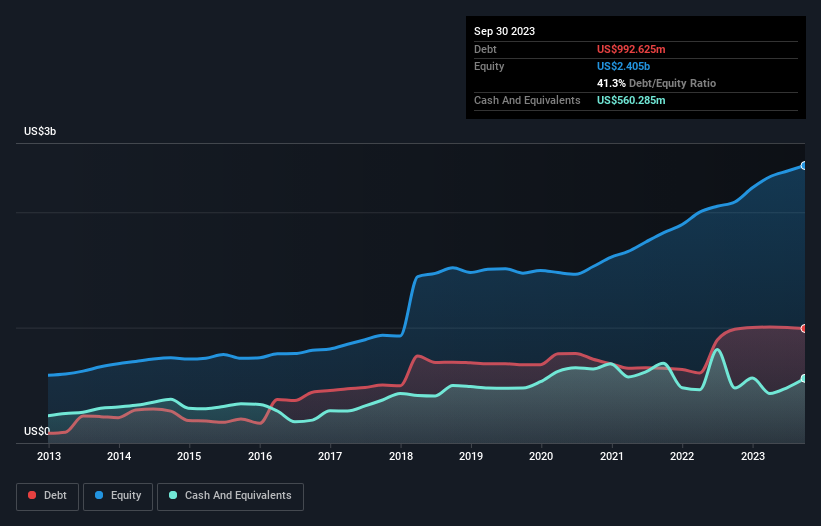

Littelfuse Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Littelfuse'un Eylül 2023 itibarıyla 992,6 milyon ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak, bunu dengeleyen 560,3 milyon ABD Doları nakit var ve bu da yaklaşık 432,3 milyon ABD Doları net borca yol açıyor.

Littelfuse'un Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, Littelfuse'un 12 ay içinde vadesi dolacak 481,6 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 1,12 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 560,3 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 327,5 milyon ABD$ değerinde alacağı bulunmaktadır. Yani toplamda nakit ve yakın vadeli alacaklarının toplamından 710,3 milyon ABD$ daha fazla yükümlülüğü bulunmaktadır.

Halka açık Littelfuse hisseleri toplam 5,66 milyar ABD Doları değerinde olduğundan, bu seviyedeki yükümlülüklerin büyük bir tehdit oluşturması pek olası görünmemektedir. Bununla birlikte, zaman içinde değişebileceğinden bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Littelfuse'un net borcunun FAVÖK'e oranı sadece 0,77 gibi düşük bir seviyededir. Ve FVÖK'ü faiz giderlerini tam 10,8 kat daha fazla karşılıyor. Dolayısıyla, borcu nedeniyle bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. Öte yandan, Littelfuse'un FVÖK'ü geçen yıl %19 oranında düşmüştür. Kazançlardaki bu düşüş oranı devam ederse, şirket kendini zor bir noktada bulabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta Littelfuse'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yıl boyunca Littelfuse, FVÖK'ünün %71'ine denk gelen, beklediğimiz gibi sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

Littelfuse'un FVÖK büyüme oranı bu analizde gerçek bir negatifti, ancak dikkate aldığımız diğer faktörler oldukça iyiydi. Özellikle, faiz karşılama oranı gözlerimizi kamaştırdı. Yukarıda bahsedilen tüm unsurları göz önünde bulundurduğumuzda, Littelfuse'un borcunu oldukça iyi yönettiği görülüyor. Bununla birlikte, yük yeterince ağır olduğundan, hissedarların bunu yakından takip etmelerini tavsiye ederiz. Elbette, Littelfuse'un içeriden birilerinin hisse satın aldığını bilseydik, kazanacağımız ekstra güvene hayır demezdik: aynı dalga boyundaysanız, içeriden birilerinin alım yapıp yapmadığını bu bağlantıya tıklayarak öğrenebilirsiniz .

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Littelfuse might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:LFUS

Advertisement