Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Teradata Corporation 'ın(NYSE:TDC) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışıyla borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Teradata için son analizimizi görüntüleyin

Teradata'nın Borcu Ne Kadar?

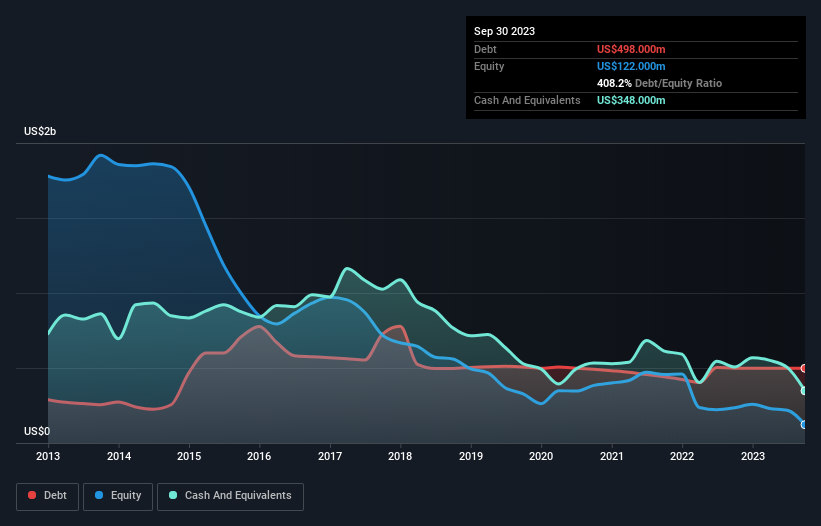

Aşağıda görebileceğiniz gibi, Teradata'nın Eylül 2023 itibarıyla 498,0 milyon ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 348,0 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 150,0 milyon ABD dolarıdır.

Teradata'nın Bilançosu Ne Kadar Sağlıklı?

En son bilançosundan Teradata'nın bir yıl içinde vadesi gelecek 885,0 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelecek 733,0 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 348,0 milyon ABD doları nakit ve 12 ay içinde ödenmesi gereken 297,0 milyon ABD doları değerinde alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 973,0 milyon ABD$ daha fazla yükümlülüğe sahiptir.

Bu çok fazla gibi görünse de, Teradata'nın piyasa değeri 4,67 milyar ABD doları olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Teradata'nın net borcu FAVÖK'ünün yalnızca 0,58 katıdır. Ve FAVÖK'ü faiz giderlerini tam 143 kez karşılıyor. Yani borcu yüzünden bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. Öte yandan, Teradata'nın FVÖK'ü son on iki ayda %5,9 oranında düşmüştür. Bu tür bir düşüşün devam etmesi halinde borçla başa çıkmanın zorlaşacağı açıktır. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta Teradata'nın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Hissedarlar için ne mutlu ki Teradata son üç yılda EBIT'den daha fazla serbest nakit akışı üretti. Bu tür güçlü nakit üretimi, yaban arısı kostümü giymiş bir köpek yavrusu gibi içimizi ısıtıyor.

Bizim Görüşümüz

Ne mutlu ki, Teradata'nın etkileyici faiz karşılığı, borç konusunda üstünlük sağladığını gösteriyor. Ancak, daha üzücü bir not olarak, EBIT büyüme oranı bizi biraz endişelendiriyor. Tüm bu veriler dikkate alındığında, Teradata'nın borç konusunda oldukça mantıklı bir yaklaşım sergilediği görülüyor. Bu da hissedar getirilerini artırma umuduyla biraz daha fazla risk üstlendikleri anlamına geliyor. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örneğin, Teradata için farkında olmanız gereken 2 uyarı işareti belirledik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Teradata 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.