Advertisement

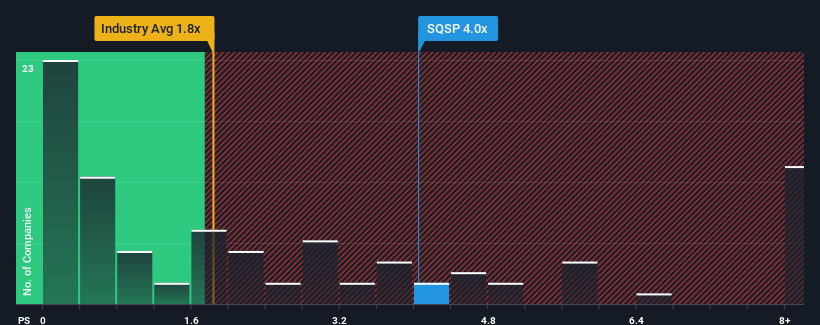

Squarespace, Inc. şirketinin(NYSE:SQSP) 4x'lik fiyat-satış (ya da "P/S") oranı, Amerika Birleşik Devletleri'nde BT sektöründeki şirketlerin yarısına yakınının 1,8x'in altında P/S oranına sahip olduğu düşünüldüğünde kötü bir yatırım fırsatı gibi görünebilir. Bununla birlikte, yüksek F/K oranının rasyonel bir temeli olup olmadığını belirlemek için biraz daha derine inmemiz gerekiyor.

Squarespace için son analizimizi görüntüleyin

Squarespace Nasıl Performans Gösteriyor?

Squarespace'in son dönemdeki gelir artışı diğer şirketlerin çoğuna oldukça benzer oldu. Bir olasılık, yatırımcıların bu mütevazı gelir performansının hızlanacağını düşünmeleri nedeniyle P/S oranının yüksek olmasıdır. Gerçekten öyle olmasını umarsınız, aksi takdirde belirli bir neden olmadan oldukça yüksek bir fiyat ödersiniz.

Şirket için analist tahminleri hakkında tüm resmi görmek ister misiniz? O halde Squarespace hakkındakiücretsiz raporumuz ufukta neler olduğunu ortaya çıkarmanıza yardımcı olacak.Squarespace İçin Yeterli Gelir Artışı Öngörülüyor mu?

Squarespace'inki gibi P/S oranlarının makul kabul edilmesi için bir şirketin sektörden çok daha iyi performans göstermesi gerektiğine dair doğal bir varsayım vardır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yıl gelirlerini %15 oranında artırmayı başardığını görüyoruz. Bu, son üç yılda gelirlerin toplamda %56 oranında arttığı mükemmel bir dönemle desteklendi. Buna göre, hissedarlar bu orta vadeli gelir artışı oranlarını kesinlikle memnuniyetle karşılayacaklardır.

Geleceğe bakacak olursak, şirketi takip eden analistlerin tahminlerine göre önümüzdeki üç yıl içinde gelirlerin yılda %14 oranında artması bekleniyor. Bu oran, sektörün geneli için öngörülen yıllık %13'lük büyüme oranına benzer şekilde şekilleniyor.

Bunun ışığında, Squarespace'in F/K'sının diğer şirketlerin çoğunun üzerinde olması ilginç. Görünüşe göre çoğu yatırımcı oldukça ortalama büyüme beklentilerini göz ardı ediyor ve hisse senedine maruz kalmak için daha fazla ödeme yapmaya istekli. Yine de, bu gelir artışı seviyesinin eninde sonunda hisse fiyatını aşağı çekmesi muhtemel olduğundan ek kazançlar elde etmek zor olacaktır.

Squarespace'in K/Z'sine İlişkin Sonuçlar

Fiyat-satış oranının gücünün öncelikle bir değerleme aracı olarak değil, daha ziyade mevcut yatırımcı duyarlılığını ve gelecek beklentilerini ölçmek olduğunu söyleyebiliriz.

Analistler Squarespace'in gelirlerinin yalnızca sektörün geri kalanıyla eşit düzeyde büyüyeceğini tahmin ediyor ve bu da yüksek P/S oranının beklenmedik olmasına neden oluyor. Sektörle aynı seviyede gelir artışı gördüğümüzde, yüksek F/K rakamlarının uzun vadede şişirilmiş olarak kalmasını beklemiyoruz. Bu durum hissedarların yatırımlarını riske atmakta ve potansiyel yatırımcıları gereksiz bir prim ödeme tehlikesiyle karşı karşıya bırakmaktadır.

Başka riskler de olabileceğini unutmayın. Örneğin, Squarespace için dikkat etmeniz gereken 2 uyarı işareti belirledik ( 1 tanesi bize pek uymuyor).

Sadece karşınıza çıkan ilk fikri değil, harika bir şirket aradığınızdan emin olmanız önemlidir. Büyüyen kârlılık sizin harika bir şirket fikrinizle örtüşüyorsa, son zamanlarda güçlü kazanç artışı (ve düşük F/K) gösteren ilginç şirketlerden oluşan bu ücretsiz listeye bir göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Squarespace might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:SQSP

Advertisement