Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Fastly, Inc.(NYSE:FSLY) şirketinin bilançosunda borç olduğunu belirtmek isteriz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Fastly için en son analizimize göz atın

Fastly'nin Net Borcu Nedir?

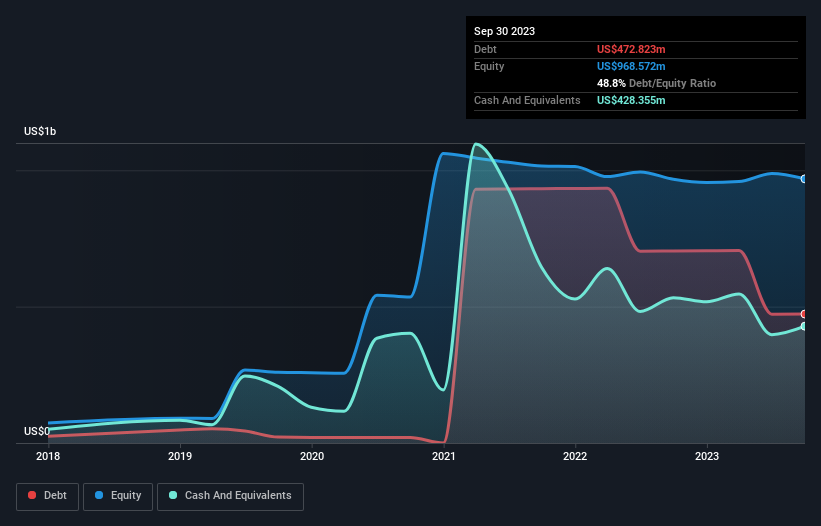

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki resim, Fastly'nin Eylül 2023 sonunda 472,8 milyon ABD Doları borcu olduğunu ve bir yıl içinde 704,0 milyon ABD Dolarından azaldığını göstermektedir. Bununla birlikte, 428,4 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 44,5 milyon ABD dolarıdır.

Fastly'nin Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Fastly'nin bir yıl içinde vadesi gelen 143,3 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi gelen 528,8 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyecek şekilde 428,4 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 98,6 milyon ABD$ değerinde alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 145,1 milyon ABD$ daha fazla yükümlülüğü bulunmaktadır.

Fastly'nin piyasa değerinin 2,10 milyar ABD doları olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Fastly'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Fastly, faiz ve vergi öncesi kazanç bildirmemesine rağmen, 12 aylık dönemde %19'luk bir artışla 488 milyon ABD$ gelir bildirdi. Genellikle kâr etmeyen şirketlerin daha hızlı büyümesini görmek isteriz, ancak her biri kendi başına.

Caveat Emptor

Daha da önemlisi, Fastly geçen yıl faiz ve vergi öncesi kar (FVÖK) zararı elde etti. Daha açık olmak gerekirse, FVÖK zararı 197 milyon ABD doları olarak gerçekleşti. Yukarıda bahsedilen yükümlülüklerle birlikte düşünüldüğünde, şirketin bu kadar çok borç kullanması gerektiği konusunda bize pek güven vermiyor. Dolayısıyla, bilançosunun onarılamayacak kadar olmasa da biraz zorlandığını düşünüyoruz. Bir başka ihtiyat nedeni de son on iki ayda 52 milyon ABD doları negatif serbest nakit akışı sağlamasıdır. Yani açıkçası riskli olduğunu düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Bu amaçla, Fastly ile tespit ettiğimiz 3 uyarı işaretinin farkında olmalısınız.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

If you're looking to trade Fastly, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Fastly might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.