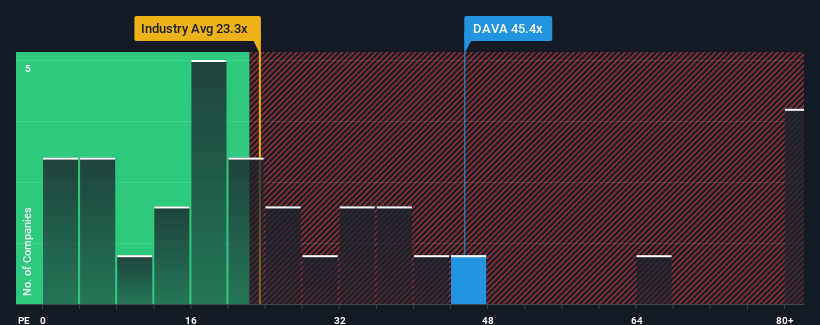

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (veya "F/K") 16x'in altındayken, Endava plc 'yi (NYSE:DAVA) 45,4x F/K oranıyla tamamen kaçınılması gereken bir hisse olarak düşünebilirsiniz. Bununla birlikte, F/K'yı sadece görünüş değerine göre almak akıllıca değildir, çünkü neden bu kadar yüksek olduğunun bir açıklaması olabilir.

Son zamanlarda piyasadan daha fazla gerileyen kazançlarıyla Endava çok durgun bir seyir izliyor. Birçok kişi, F/K'nın düşmesini engelleyen kötü kazanç performansının önemli ölçüde iyileşmesini bekliyor olabilir. Aksi takdirde, mevcut hissedarlar hisse fiyatının yaşayabilirliği konusunda çok gergin olabilirler.

Endava için son analizimizi görüntüleyin

Büyüme Yüksek F/K ile Uyuşuyor mu?

Endava'nın F/K oranı, çok güçlü bir büyüme göstermesi ve daha da önemlisi piyasadan çok daha iyi performans göstermesi beklenen bir şirket için tipik olacaktır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yılki hisse başına kazanç büyümesi, %22'lik hayal kırıklığı yaratan bir düşüşle heyecanlanacak bir şey değildi. Bununla birlikte, bundan önceki birkaç çok güçlü yıl, EPS'yi son üç yılda toplamda %409 gibi etkileyici bir oranda artırabildiği anlamına geliyor. Dolayısıyla, yol boyunca bazı aksaklıklar yaşamış olsa da, şirketin bu süre zarfında kazançlarını artırma konusunda genel olarak çok iyi bir iş çıkardığını doğrulayarak başlayabiliriz.

Şimdi ileriye baktığımızda, şirketi takip eden on iki analiste göre EPS'nin önümüzdeki üç yıl boyunca yıllık %26 oranında artması bekleniyor. Piyasanın yılda yalnızca %12 artış göstereceği tahmin edilirken, şirket daha güçlü bir kazanç sonucu için konumlanmış durumda.

Bu bilgiler ışığında, Endava'nın piyasaya kıyasla neden bu kadar yüksek bir F/K ile işlem gördüğünü anlayabiliriz. Görünüşe göre çoğu yatırımcı gelecekteki bu güçlü büyümeyi bekliyor ve hisse senedi için daha fazla ödeme yapmaya istekli.

Endava'nın F/K'sına İlişkin Sonuç

Genel olarak tercihimiz, fiyat/kazanç oranının kullanımını piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü tespit etmekle sınırlamaktır.

Tahmin ettiğimiz gibi, Endava'nın analist tahminlerini incelediğimizde, üstün kazanç görünümünün yüksek F/K'ya katkıda bulunduğunu gördük. Bu aşamada yatırımcılar, kazançlardaki bozulma potansiyelinin daha düşük bir F/K oranını haklı çıkaracak kadar büyük olmadığını düşünüyor. Bu koşullar değişmediği sürece, hisse fiyatına güçlü bir destek sağlamaya devam edecektir.

Başka riskler de olabileceğini unutmayın. Örneğin, Endava için bilmeniz gereken 1 uyarı işareti belirledik.

Bu riskler Endava hakkındaki görüşünüzü yeniden gözden geçirmenize neden oluyorsa, başka neler olduğuna dair bir fikir edinmek için yüksek kaliteli hisse senetlerinden oluşan interaktif listemizi keşfedin.

Valuation is complex, but we're here to simplify it.

Discover if Endava might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.