Advertisement

Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - genellikle iflaslarda yer alan - çok önemli bir faktör olduğunu biliyor. Asana, Inc.(NYSE:ASAN) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalmak ve böylece hissedarları kalıcı olarak sulandırmaktır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Asana için en son analizimize bakın

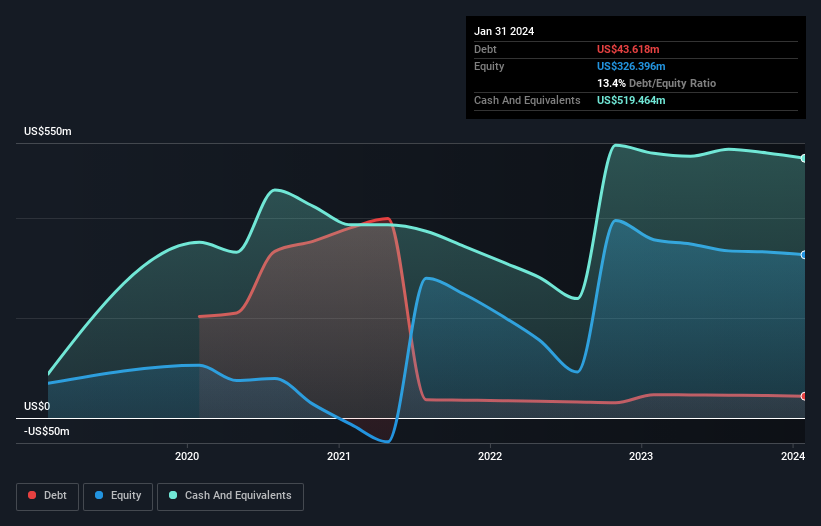

Asana'nın Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Asana'nın Ocak 2024'te bir yıl önceki 46,7 milyon ABD dolarından 43,6 milyon ABD doları borcu olduğunu gösteriyor. Ancak öte yandan 519,5 milyon ABD doları nakit parası var ve bu da 475,8 milyon ABD doları net nakit pozisyonuna yol açıyor.

Asana'nın Yükümlülüklerine Bir Bakış

En son bilanço verilerine yakınlaştırdığımızda, Asana'nın 12 ay içinde vadesi gelen 367,2 milyon ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 268,4 milyon ABD Doları tutarında yükümlülüğü olduğunu görebiliriz. Öte yandan, 519,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 88,3 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 27,8 milyon ABD$ daha fazladır.

Bu durum, Asana'nın bilançosunun oldukça sağlam göründüğünü gösteriyor, çünkü toplam yükümlülükleri likit varlıklarına hemen hemen eşit. Dolayısıyla, 3,31 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, yine de bilançosunun izlenmeye değer olduğunu düşünüyoruz. Kayda değer yükümlülüklerine rağmen, Asana net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Asana'nın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Asana 12 ay boyunca 653 milyon ABD doları gelir bildirdi, bu da %19'luk bir kazanç anlamına geliyor, ancak faiz ve vergi öncesi kazanç bildirmedi. Bu büyüme oranı bizim zevkimize göre biraz yavaş, ancak bir dünya yaratmak için her türden insan gerekiyor.

Peki Asana Ne Kadar Riskli?

İstatistiksel olarak konuşursak, para kaybeden şirketler para kazananlardan daha risklidir. Ve gerçek şu ki, Asana son on iki ayda faiz ve vergi öncesi kar (FVÖK) kaleminde para kaybetti. Ve aynı dönemde 31 milyon ABD doları negatif serbest nakit çıkışı gördü ve 257 milyon ABD doları muhasebe zararı kaydetti. Bu durum şirketi biraz riskli hale getirse de, 475,8 milyon ABD$ net nakde sahip olduğunu unutmamak önemlidir. Bu nakit, şirketin mevcut oranlarla en az iki yıl boyunca büyüme için harcama yapmaya devam edebileceği anlamına geliyor. Genel olarak, hisse senedinin biraz riskli olduğunu söyleyebiliriz ve pozitif serbest nakit akışı görene kadar genellikle çok temkinli davranıyoruz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin - Asana'da dikkat etmeniz gerektiğini düşündüğümüz 3 uyarı işareti var.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Asana 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:ASAN

Advertisement